2026年1月,君乐宝正式向港交所递交主板上市申请。这不仅是公司发展历程中的关键一步,也让中国乳业长期稳定的竞争格局,再次出现变量。

长期以来,中国乳制品市场由伊利、蒙牛两大巨头主导,行业呈现出高度集中的“双寡头”结构。在常温奶进入存量竞争、价格与渠道空间不断被压缩的背景下,后来者要想实现规模突破,正面竞争的难度持续上升。

正是在这样的行业环境中,君乐宝选择以低温奶为突破口,逐步建立起差异化优势。根据弗若斯特沙利文报告,按2024年中国市场零售额计,君乐宝位列综合性乳制品公司第三,市场份额为4.3%,仅落后于伊利、蒙牛。

君乐宝成立于2000年,总部位于河北省石家庄市,董事长为61岁的魏立华。红杉中国、茅台等均为其股东。

此次赴港上市,既是君乐宝巩固既有优势、把握行业结构性窗口期的主动选择,也折射出中国本土乳企在竞争加剧、规模红利逐步消退背景下,试图寻求突破的现实选择。某种程度上,这也为中国乳业的竞争格局提供了新的想象空间。

君乐宝近年来的快速增长,核心并不在于简单的规模扩张,而在于“押中”了低温奶这一细分赛道。

从行业整体看,中国乳业正在经历明显的结构性分化。液态乳制品仍是乳制品市场中规模最大的细分领域,主要由常温液态乳制品和低温液态 乳制品构成,第二大细分领域则是奶粉产品。但不同品类之间的增长节奏已出现显著差异。

常温奶市场在多年高速扩张后逐步进入成熟期。2021~2024年,中国常温液奶市场复合年增长率仅为1.2%,而与之相对的是,低温奶、奶粉等细分领域逐渐成为支撑行业增长的力量。

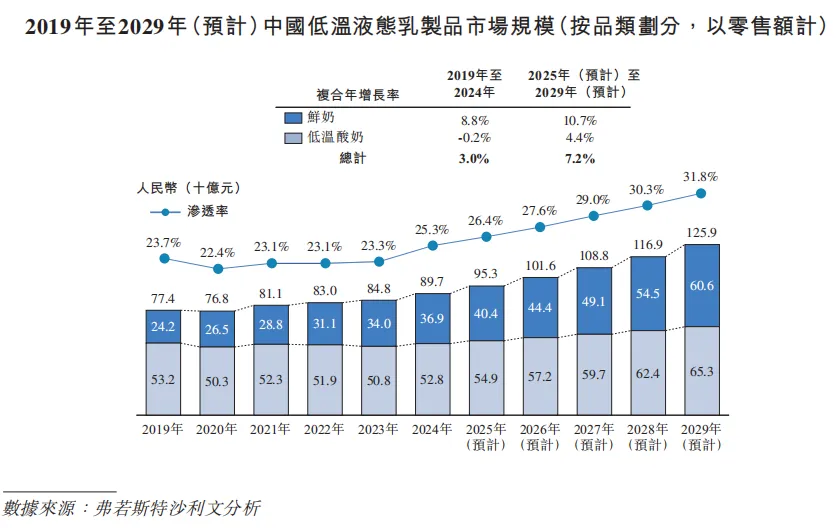

其中,低温奶凭借“新鲜”“健康”“营养保留度高”等属性,成为近年来少数仍保持较快增长的品类。弗若斯特沙利文数据显示,中国低温液奶市场规模从2019年的774亿元稳步增长至2024年的897亿元,复合年增长率为3.0%。并预计到2029年将增至1259亿元,2025~2029年复合年增长率达7.2%。同时,低温液奶在液奶市场中的占比,也将由2024年的25.3%提升至2029年的31.8%。

进一步拆分结构可以发现,低温液奶主要由鲜奶和低温酸奶构成,其中鲜奶的增长尤为突出。2024年,鲜奶市场规模为369亿元,预计2029年将增长至606亿元,复合年增长率达10.7%,成为拉动低温奶市场的核心动力。

君乐宝正是在这一结构性消费变化中,逐步确立了自身位置。2017年,公司先推出零蔗糖酸奶品牌“简醇”,切中控糖与健康消费趋势。上市仅五年后,便在2022年成为低温酸奶市场第一品牌。2024年,“简醇”在低温酸奶市场的份额达7.9%。

2019年推出的鲜奶品牌“悦鲜活”,则进一步放大了君乐宝在低温赛道的优势。依托技术创新延长保质期,这一品牌在较短时间内实现全国化铺设。到2024年,“悦鲜活”已成为高端鲜奶市场第一品牌,市场份额达24%。

在两款爆款产品的带动下,君乐宝在低温液奶领域的市场地位迅速提升。截至2024年,公司在低温液奶市场以14.5%的份额位列第二,在低温酸奶市场以17.2%的份额排名第二,在中国鲜奶市场中以10.6%的份额位列第三。

但背后支撑这一增长的,并非单一产品,而是一套相对完整的能力体系。首先是全产业链布局。截至2025年9月30日,君乐宝在全国运营33座自营牧场和20个生产工厂,奶牛存栏量达19.2万头,养殖规模居全国第三。2024年,生牛乳自给率达66%,在国内大型综合性乳企中位居首位。这从源头上保障了原奶价格波动带来的不确定性。

其次是技术能力。君乐宝自主研发的INF 0.09秒超瞬时杀菌技术,在保证食品安全的同时,使低温奶的保质期延长至19天,让配送半径扩展至全国范围。这正是为上述低温鲜奶“悦鲜活”的全国化提供关键保障的核心技术。

此外是渠道与网络能力。截至2025年9月30日,公司已与5500余家经销商建立合作关系,其中超过一半合作年限在3年以上,贡献约82%的营收;低温液奶产品进入2200个区县,占县级行政区的77%。

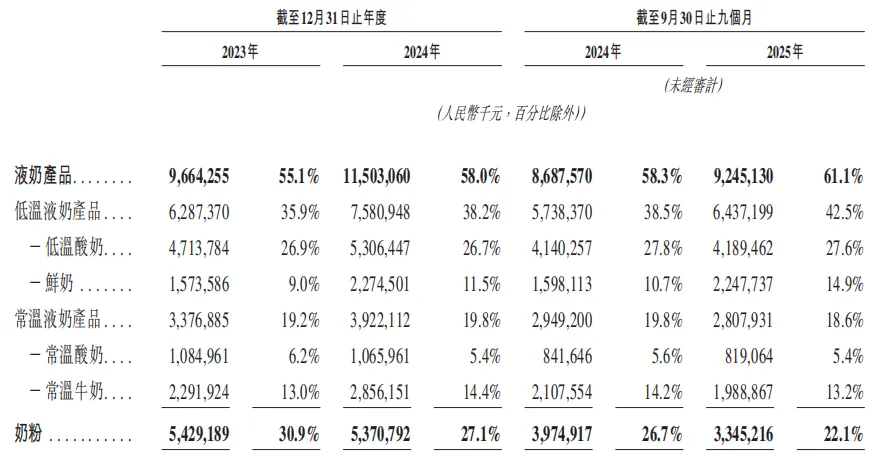

业绩表现验证了这一路径的有效性。2024年,君乐宝营收达198.32亿元,较前一年的175.46亿元增长13%。其中,低温液奶由62.87亿元增至75.81亿元,同比增长20.6%,成为公司最主要的增长引擎。2025年前三季度,君乐宝实现收入151.34亿元。

尽管君乐宝在低温赛道取得阶段性成果,但所处的竞争环境依然不容忽视。随着低温奶成为行业增长热点,伊利、蒙牛等头部企业正持续加码布局,并依托品牌势能与渠道网络快速渗透市场。

具体而言,蒙牛2025年半年业绩报显示,其鲜奶业务实现22.3%的增速,“每日鲜语”品牌力同比提升2.1%;同一时期,伊利金典鲜牛奶也同样带动其低温白奶品类营收增长超过20%。

在此背景下,单一赛道的增长已难言能支撑起长期扩张,君乐宝近年来也开始推动多品类协同布局,以增强整体抗风险能力。

在奶粉业务方面,公司自2014年进入以来,已连续五年位列本土婴幼儿配方奶粉企业前三。2024年,其婴幼儿配方奶粉市场份额为5%。2024年,奶粉业务实现收入53.71亿元,占公司总营收的27.1%,成为仅次于低温液奶的第二大业务板块。

同时,君乐宝正通过并购方式,尝试加快切入高毛利细分领域。2021年,公司控股奶酪企业思克奇食品,开启儿童奶酪棒布局;2022年初,君乐宝2亿元战略入股国内最大水牛奶品牌云南来思尔;2023年入股酪神世家,并取得对来思尔的绝对控制权;同年,对西北区域品牌“银桥”收购,进一步补足了区域市场短板,强化了西北、西南市场地位。

在B端业务上,公司依托全产业链,先后推出了无添加稀奶油、高端黄油、餐饮用奶等产品,满足服务烘焙、咖啡及新式茶饮等细分场景。

从财务表现看,君乐宝的盈利能力也在持续改善。经调整净利润由2023年的6.03亿元增至2024年的11.61亿元,同比增长92.5%;经调整净利率由3.4%提升至5.9%,2025年前三季度进一步升至6.2%。

此次赴港上市,君乐宝计划将募集资金用于产能扩张、品牌建设、渠道拓展、研发升级及数字化建设等。在低温奶结构性红利尚存的阶段,资本的注入,有望帮助其进一步巩固细分领域优势。

而从更宏观的行业视角看,中国乳制品市场仍存在广阔的增长空间。弗若斯特沙利文数据显示,2024年中国乳制品市场零售规模达6535亿元,预计到2029年将增长至7492亿元;而2024年中国人均乳制品消费量为40.5公斤,不足全球平均水平的三分之一。

而随着行业竞争从“规模导向”向“价值导向”转型,低温奶、功能型奶粉、奶酪等细分领域有望持续释放增长潜力。

在这一过程中,君乐宝的港股上市不仅是企业自身的重要节点,也可能推动更多本土乳企通过资本化方式聚焦优势赛道,从而重塑竞争逻辑。作为中国乳业的“第三极”,其路径探索或将为行业的长期发展带来新的变量。