医保报完还能报,这才是真保障

2026年石家庄医保待遇大幅提升,但很多人看完政策还是一头雾水:到底能报多少?自己还要掏多少?今天一张表给你说清楚。

一、2026年石家庄医保待遇一览表

1.本表依据2026年石家庄市医保现行政策整理,实际结算以医保系统及定点医疗机构为准。

2.异地就医、慢特病认定等需按规定办理备案,否则将影响报销比例与待遇。

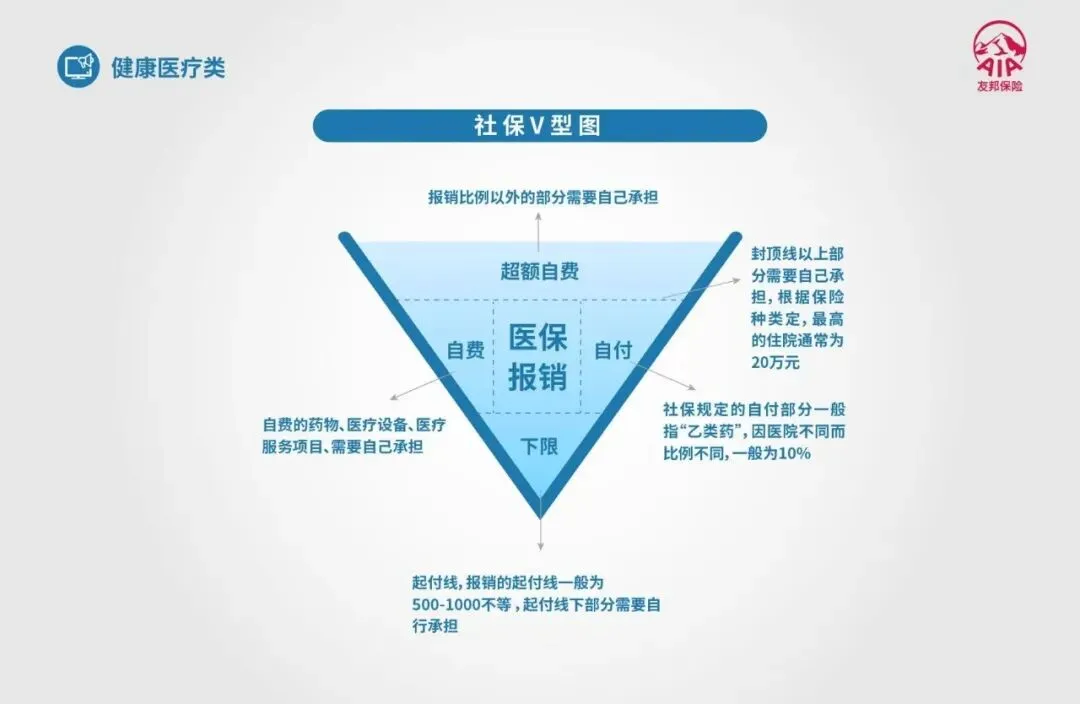

二、医保报完,为什么自己还得掏不少?

医保虽好,但有三大局限:

1. 目录限制:进口药、特效药很多要自费,谈判药品个人先自付20%。

2. 比例限制:最高99%,但不是100%,剩余部分自己承担。

3. 起付线限制:住院先自付几百到上千元,以上才能报销。

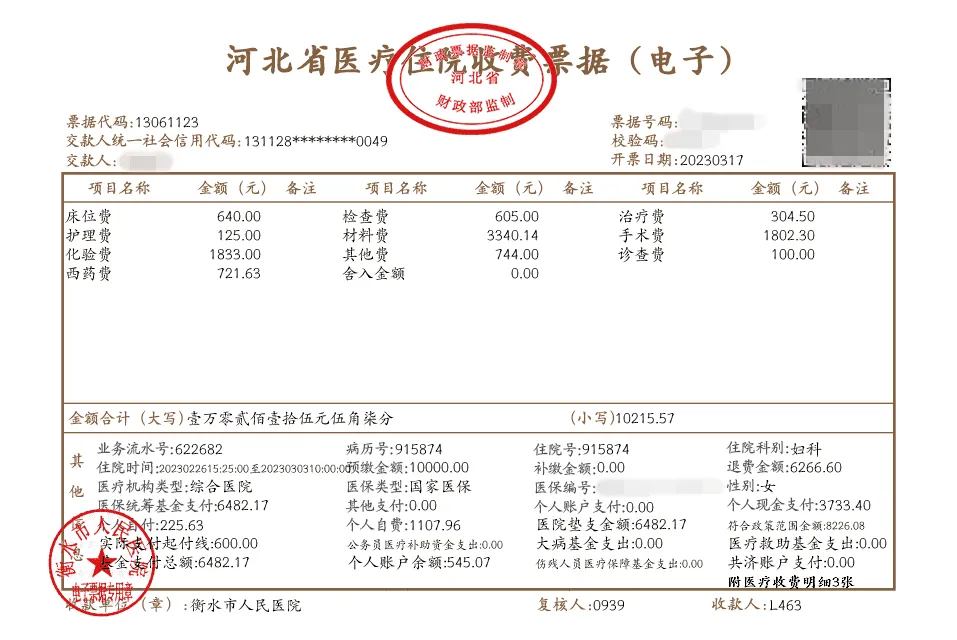

真实案例:石家庄刘先生住院花费3.2万元,医保报销1.4万元,个人仍需承担1.8万元。

三、医保局明确:支持商业保险

石家庄医保局最新文件明确指出:支持普惠型商业健康保险发展,并专门制定了《商业健康保险创新药品目录》,部分创新药由商保覆盖,医保不予支付。

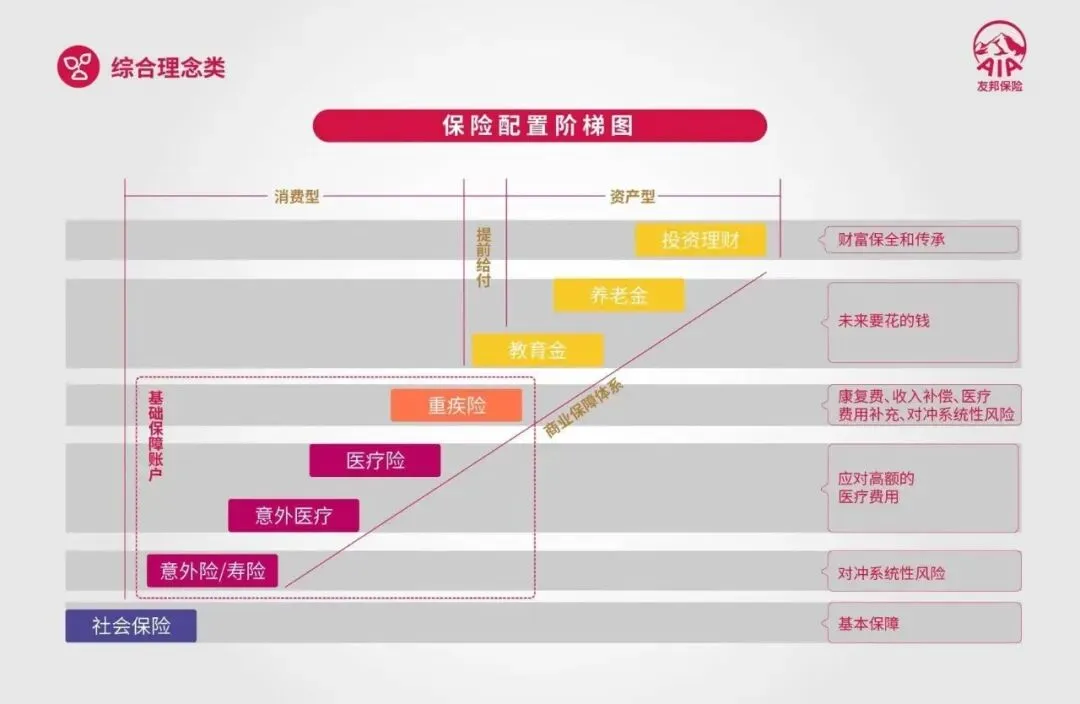

四、商业保险,医保的最佳搭档

商业医疗险:报销医保剩下的自付部分,像“河北医惠保”一年百来块,大病再报一笔。

重疾险:确诊即赔一笔钱,用于康复、还贷、生活开支,和医疗费报销不冲突。

案例继续:刘先生除了医保,商业保险又报了1.7万元,最终自己只掏了588元!

五、谁最需要补充商业保险?

· ✅ 只有医保的人——风险敞口最大

· ✅ 居民医保参保人——报销比例相对较低

· ✅ 年迈父母或有基础病家人——普惠型商保不设门槛

· ✅ 想多一份保障但预算有限的人——百元级普惠险是首选

医保是地基,商保是高楼。趁健康,早规划,给自己和家人一份真正的安心。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?