石家庄裕华区槐底板块价值研判报告

- 2026-07-03 00:12:10

01

核心结论与评级

板块评级:稳健成长区(主城成熟改善型)

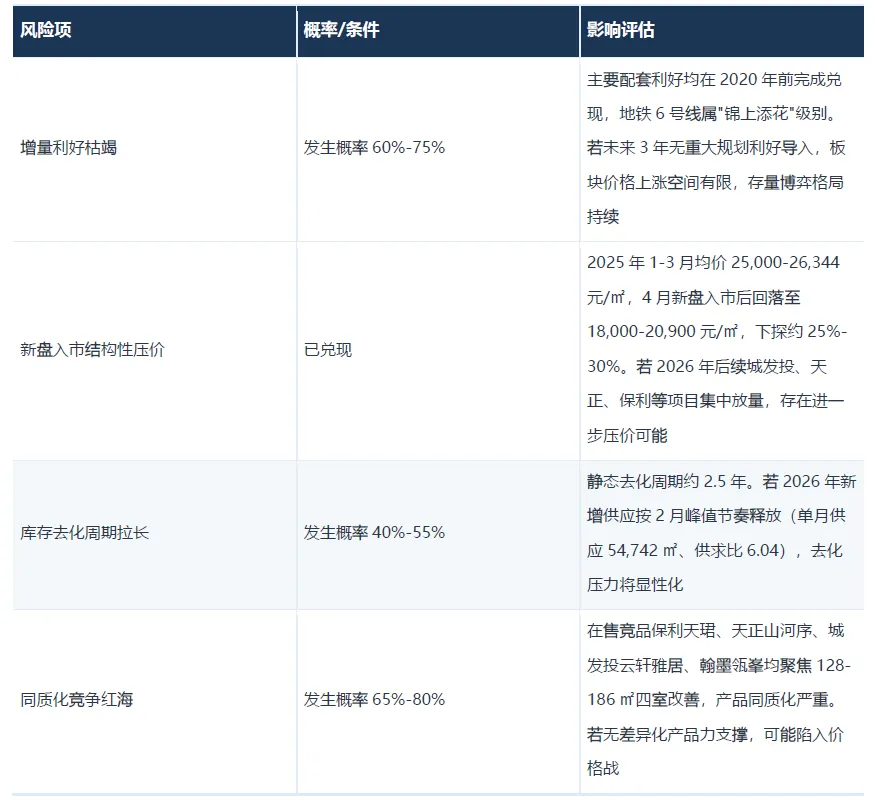

槐底板块位于石家庄裕华区核心,属全市住宅价格第一梯队。综合土地、住宅、配套、规划四维度判断,本板块已进入"存量博弈"阶段,价值支撑扎实但增量空间有限。三大支撑与一项挑战如下:

支撑一:价格第一梯队地位稳固

2025年1月至2026年3月成交均价19,443元/㎡(CRIC,2025年1月-2026年3月,下同),高于裕华区整体均值(16,437元/㎡)约18.3%,与塔南板块(19,010元/㎡)并列裕华区"双子星"。

支撑二:配套兑现度高

地铁1号线、3号线、4号线(在建)形成"三线环绕"格局;3km半径内覆盖三家三甲医院、裕华万达广场。

支撑三:供求基本平衡

月供求比1.12,住宅成交1,009套、13.0万㎡、金额25.28亿元,去化节奏稳健。

核心挑战:增量机会稀缺

月内板块仅3幅供应/4幅成交,纯商品化开发窗口极度有限;新盘入市已出现结构性压价(均价由年初26,000元/㎡区间回落至19,000-20,900元/㎡)。

02

板块区位能级与核心禀赋

2.1 区位能级

槐底板块位于裕华区核心建成区,东邻富强大街、北抵槐北路,区域内机关院所高度集聚(河北美术馆、省广电、核四院、省社科院等),客群基础以主城中产及改善型家庭为主(来源:克而瑞研判报告)。

2.2 交通能级

地铁1号线朝晖桥站(2017年6月开通,维基百科)地铁3号线槐安桥/孙村/塔冢站(2020年11月开通,维基百科)地铁4号线一期(建设中,预计2027年开通运营)

2.3 配套能级

商业:怀特商业广场(2014年开业)、裕华万达广场(2011年开业);

医疗:河北省儿童医院、市第四医院谈固总院、河北医大第一医院,3km内三甲医院集聚;

生态:槐北公园(195亩,永安旅游公开资料)。

03

土地市场解读与房价梯度分析

3.1 槐底板块土地市场节奏

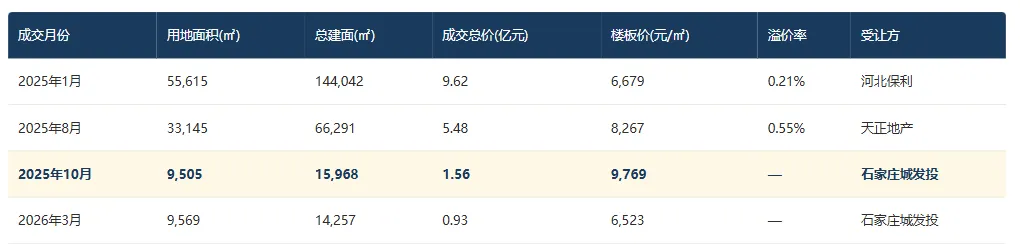

15个月内槐底板块供应3幅、成交4幅,成交总建面24.06万㎡、成交用地10.78万㎡、成交总价17.59亿元,加权楼板价7,312元/㎡、加权溢价率0.29%(CRIC)。供应以小体量为主(单宗用地多在1万㎡以下,仅保利地块为5.56万㎡),溢价率普遍≤0.55%,土地市场整体平稳无争抢。

槐底板块月度土地成交关键节点

数据解读:2025年保利裕华天珺地块成交(楼板价6,679元/㎡)为板块最大体量成交,后续3宗均为小体量补充,其中2025年10月地块楼板价达9,769元/㎡属板块峰值,2026年3月地块楼板价回落至6,523元/㎡,反映供应结构切换(数据来源:克而瑞)。

3.2 裕华区土地横向对比

裕华区5大板块土地市场对比表(2025年1月-2026年3月)

关键结论:

• 槐底楼板价在裕华区排名第2,仅次于塔南(8,372元/㎡),显著高于南栗、南焦(约70%的价差);

• 南焦板块以18宗成交、57.49万㎡用地占据裕华区土地供应主阵地(占全区用地约68%),属规模放量型新兴板块;

• 槐底属"少量稀缺成熟地段"特征,土地供应量仅占裕华区12.7%(用地口径);

• 二十里铺板块15个月零供应零成交,土地市场处于休眠状态。

3.3 住宅房价梯度分析

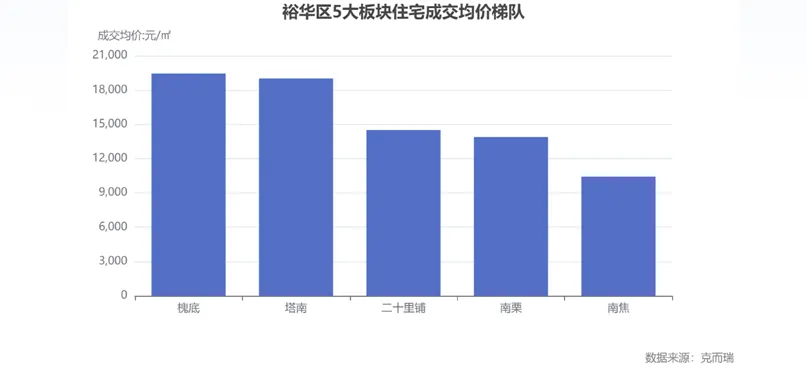

裕华区5大板块住宅市场对比(2025年1月-2026年3月)

数据解读:裕华区呈现清晰的三级价格梯队--槐底/塔南19,000元/㎡以上为改善高地,二十里铺/南栗13,000-14,500元/㎡为次级梯队,南焦10,429元/㎡以量取胜。槐底与南焦价差约9,000元/㎡(接近1倍),价格分层显著(数据来源:克而瑞)。

04

多维对比表

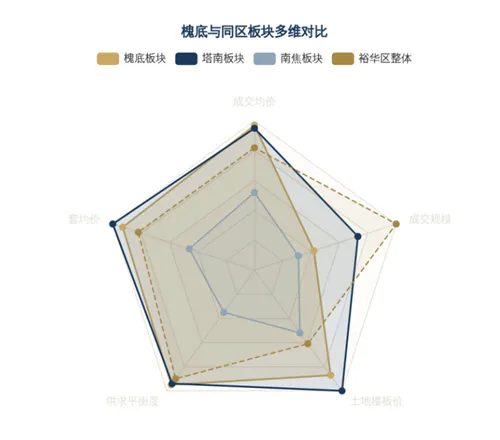

槐底板块 vs 相邻/同能级板块对比(2025年1月-2026年3月)

横向判断:槐底与塔南构成裕华区价格第一梯队,但塔南土地活跃度(5幅成交)略高于槐底(4幅),且地价更高;南焦以量取胜但价格带明显下沉。槐底在"价格地位+供求平衡"上取得双优,但土地可释放规模已接近瓶颈。

05

竞争格局与库存分析

5.1 在售主力竞品

产品同质化突出:在售项目以128-186㎡四室改善为主,开发商以国央企为主导(保利、城发投、天正),竞争聚焦于园林、物业、精装水平等产品力维度。

5.2 月度成交走势与库存测算

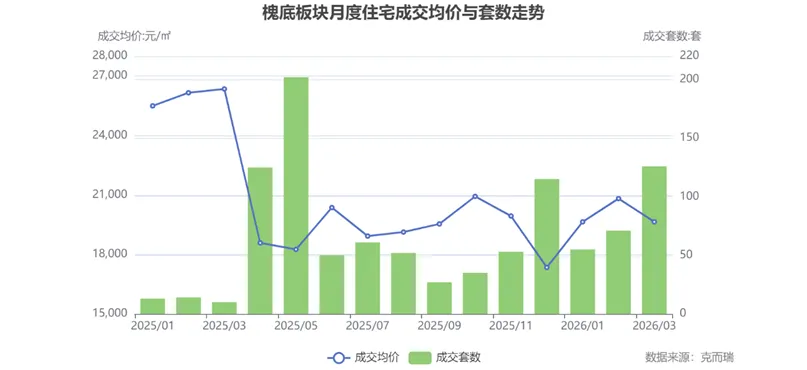

15个月累计成交住宅1,009套、13.0万㎡、金额25.28亿元。按2025年住宅年化成交口径测算,当前板块静态去化周期约2.5年。

数据解读:2025年1-3月成交均价在25,000-26,344元/㎡区间(存量高端房源去化,月均10-14套),4月起新盘规模入市后均价回落至18,000-20,900元/㎡区间,单月最高成交202套(2025年5月),反映新房供应结构对价格体系的显著压制(数据来源:克而瑞)。

5.3 供应节奏观察

2026年2月单月供应54,742㎡(404套)为15个月供应峰值,供求比高达6.04;而2025年7-9月、2025年11月、2026年1月、2026年3月均无新增供应,供应脉冲式释放特征显著。若2026年二季度以后新盘密集入市,短期存在去化压力累积风险。

5.4 客群结构判断

板块机关单位密集、改善置换客群为主,对总价敏感度中等(套均250万元为门槛),但对产品力和物业品质要求较高。同质化竞争下,差异化产品力(户型、园林、精装标准)或将成为去化分水岭。

06

风险提示清单

THE END

特别提醒:

1、上述研究成果由克而瑞北京分析师白闻宇,通过人机协作综合使用克而瑞·决策专家的AI问数、AI问知、AI文章和数据分析等功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容:

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 关于石家庄江泰机动车检测服务有限公司恢复核发机动车检验合格标志业务的公告

- 交投时代・冀通能源谷赋能石家庄绿色交通新发展

- 母亲节征稿 | 告白征集倒计时!石家庄市老年大学邀您诉说心声,致最爱的母亲

- 【七下期中】2025-2026学年石家庄市40中七下期中数学试卷(冀教版)(文末附下载链接)

- 乐享家门口的诗意慢生活 石家庄“微度假”模式解锁假日新体验

- 【八下期中】2025-2026学年石家庄市17中八下期中数学(冀教版)(文末附下载链接)

- 石家庄家长必看|孩子语言落后不用慌!这份康复机构选择指南请收好

- 5.15-5.17连开3天!石家庄家博会2026门票入口+展会活动+交通指南一览

- 【即将开展】石家庄医疗器械展5月15-17日开展,抓紧时间预约门票

- 【即将开展】石家庄老龄展5月15-17日开展,抓紧时间免费领票!