现阶段石家庄康养市场分析报告

- 2026-06-05 02:53:20

01

城市宏观与区域价值

结论先行:石家庄作为河北省会与京津冀重要节点城市,2024年常住人口实现连续三年正增长、GDP稳步迈过8000亿元台阶,叠加河北全省22.2%的深度老龄化率,城市能级与康养需求形成双向支撑,是京津冀养老协同布局的重要承接地。

1.1 经济能级:迈过8000亿元,人均GDP稳步提升

2024年石家庄GDP达8203.4亿元,同比增长5.5%,人均GDP为72984元,经济规模的稳健扩张为高品质康养消费奠定支付能力基础。

1.2 人口与老龄化:常住人口净流入、老龄化进入快速通道

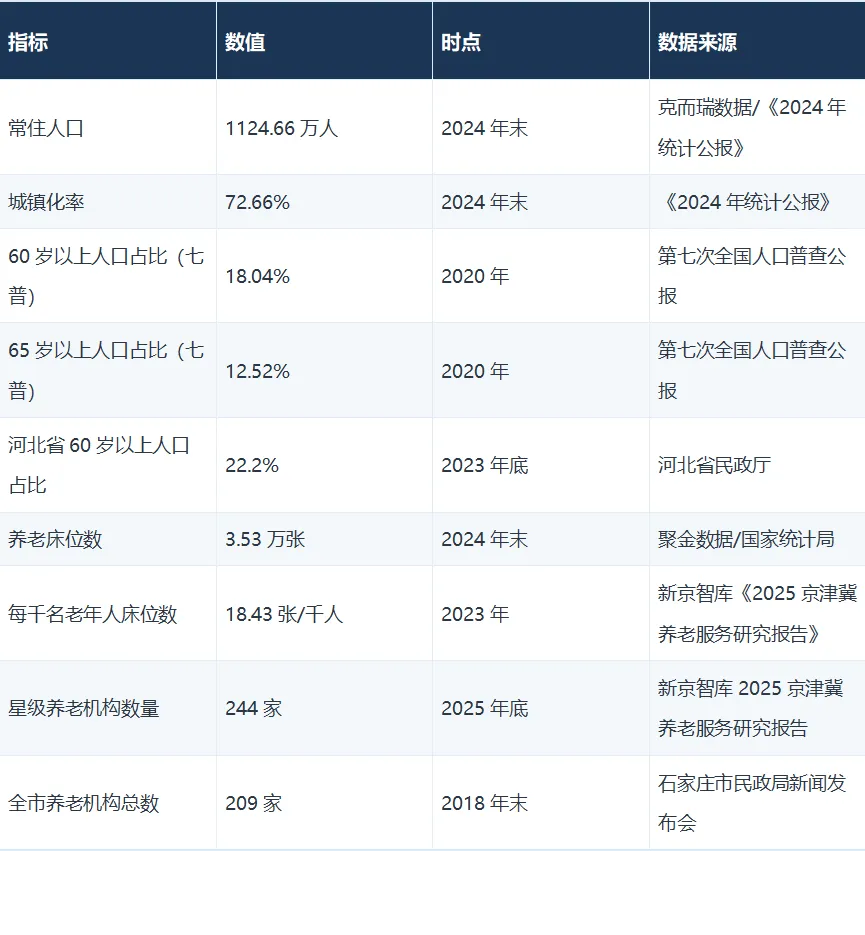

2024年末/2025年初石家庄常住人口1124.66万人,城镇化率72.66%。据21经济网报道,2024年石家庄常住人口净流入3.28万人,连续三年实现正增长。

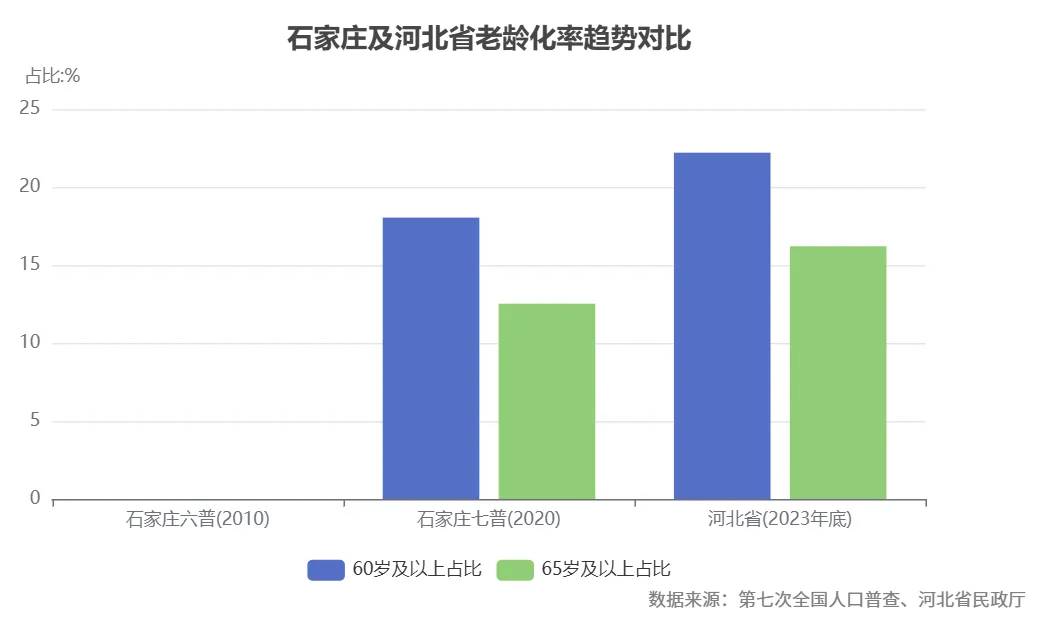

老龄化层面,根据第七次全国人口普查公报,石家庄60岁以上人口占18.04%、65岁以上占12.52%。河北省全省口径上,截至2023年底60岁及以上人口1644万人占22.2%,65岁及以上1200万人占16.2%,河北已进入中度老龄化社会。

数据解读:石家庄2020年七普60岁以上占比已达18.04%,至2023年河北全省进一步上升至22.2%,叠加石家庄省会人口聚集效应,老龄化加速趋势明确,为康养项目持续提供需求底盘。

1.3 区域协同:京津冀养老一体化政策赋能

河北省已出台《加快建设京畿福地、老有颐养的乐享河北行动方案(2023-2027年)》及2025年8月《关于支持养老机构发展的若干措施》,将"京畿福地、老有颐养"明确为全省康养发展目标(数据来源:河北省人民政府/新浪财经报道,2025年8月)。石家庄作为省会承担承接京津养老服务外溢的核心功能。

02

康养政策与市场环境

结论先行:石家庄已构建"市级补贴-县乡村三级网络-省级行业支持"的多层级政策体系,京津冀协同与轻资产合作模式加速推动头部品牌落地,市场进入品牌化、规范化加速期。

2.1 核心政策要点

• 市内六区"六类"老人养老补贴:石家庄市长安区、裕华区、新华区、桥西区、高新区、井陉矿区范围内,60周岁及以上特困人员、低保家庭老人、社会孤老、重度失能老人、90周岁及以上高龄老人、计生特殊家庭老人入住市内六区养老机构可享养老服务补贴,补贴个人账户半年清零(数据来源:石家庄市民政局/新华社,2023年11月9日)。

• 农村三级养老服务网络:2025年6月《关于进一步深化农村改革统筹城乡融合发展扎实推进乡村全面振兴的实施意见》,明确健全县乡村三级养老服务网络,提高乡镇区域养老服务中心建有率(数据来源:石家庄市委、市政府,2025年6月4日)。

• 省级行业支持:2025年8月河北省发布《关于支持养老机构发展的若干措施》(数据来源:河北省政府,2025年8月)。

2.2 京津冀协同与企业落地

代表性企业方面,泰康保险集团于2023年12月19日摘得长安区核心地块、投资超109亿元落地泰康之家·冀园(数据来源:克而瑞内参2023第四季度刊/庄严养老网,2023年12月);椿萱茂2024年12月18日与裕华城投、福美实业签署"椿萱蕙"品牌授权及管理服务协议,2025年9月29日椿萱蕙·裕馨康养社区正式开业(数据来源:新浪财经、康养日讯,2025年9月30日)。

03

市场供给格局

结论先行:石家庄养老机构以民办综合性为主、星级与连锁品牌渗透率持续提升,但每千名老年人床位数低于全国平均水平,高端CCRC/CLRC供给仍属稀缺,存在结构性供给缺口。

3.1 床位规模与机构数量

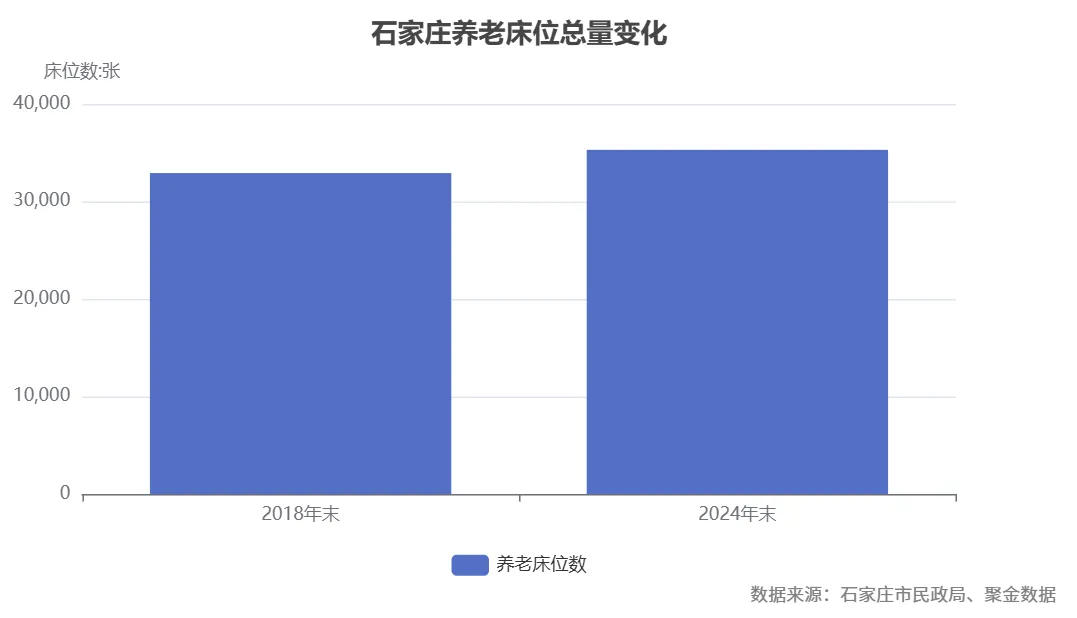

2024年末石家庄养老床位3.53万张(前期值3.43万张),提供住宿的民政机构床位3.59万张(数据来源:聚金数据/国家统计局,2024-12-31)。回溯历史,2018年底全市养老机构209家、养老床位总量32916张(数据来源:石家庄市加强养老服务体系建设新闻发布会,2019年8月26日)。

数据解读:石家庄养老床位从2018年的32916张增至2024年末的35300张,规模稳步扩张,但增量主要来自基础型机构(数据来源:石家庄市民政局、聚金数据)。

3.2 星级评定与品质供给

截至2025年底,石家庄拥有244家星级养老机构,位列京津冀第三梯队前列(数据来源:新京智库《2025京津冀养老服务研究报告》)。河北省2025年度养老机构等级评定中,全省544家机构通过评定,其中五级3家、四级23家、三级51家、二级242家、一级225家,有效期2026年1月至2028年12月(数据来源:河北省民政厅,2025年)。

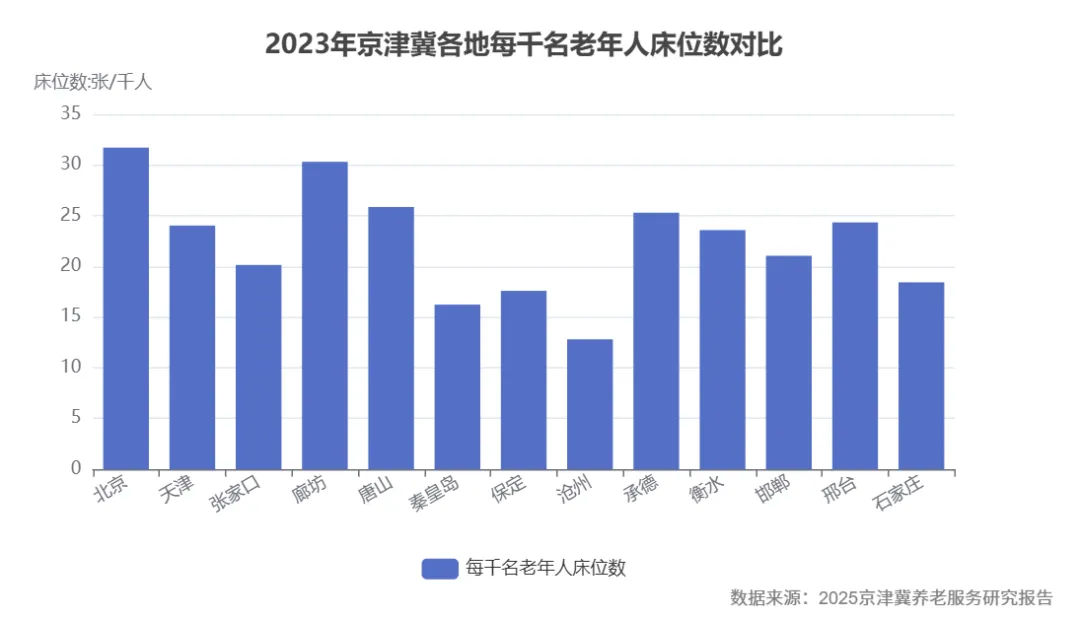

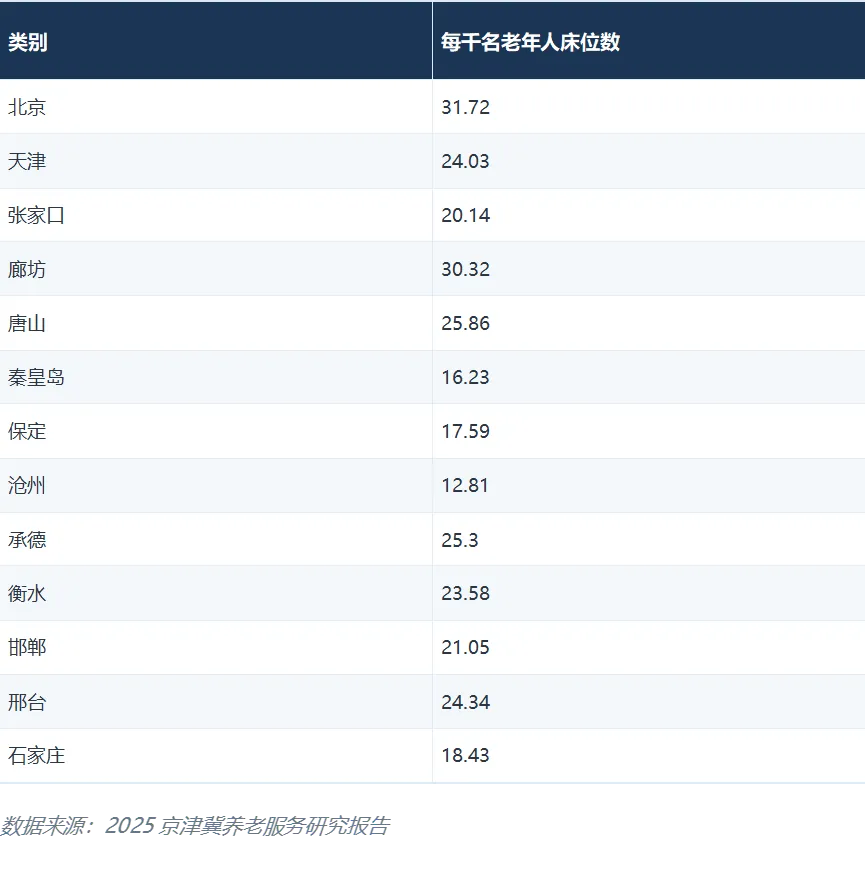

3.3 标准化供给水平:每千名老年人床位数

数据解读:石家庄每千名老年人床位数为18.43张,低于全国平均水平23.86张/千人,亦显著低于北京(31.72张)、廊坊(30.32张),在京津冀13市中处中下水平,反映省会城市在床位密度与供给质量上仍有较大提升空间(数据来源:新京智库2025京津冀养老服务研究报告)。

3.4 石家庄养老市场关键指标表

04

典型项目

结论先行:现阶段石家庄高端及中高端市场已形成"泰康之家·冀园(CCRC旗舰)+ 椿萱蕙·裕馨(城市核心区CLRC)+ 河北旅投·寸草春晖(社区嵌入式护理)"的三梯队差异化竞争格局,价格段从4200元至16000元/月全覆盖。

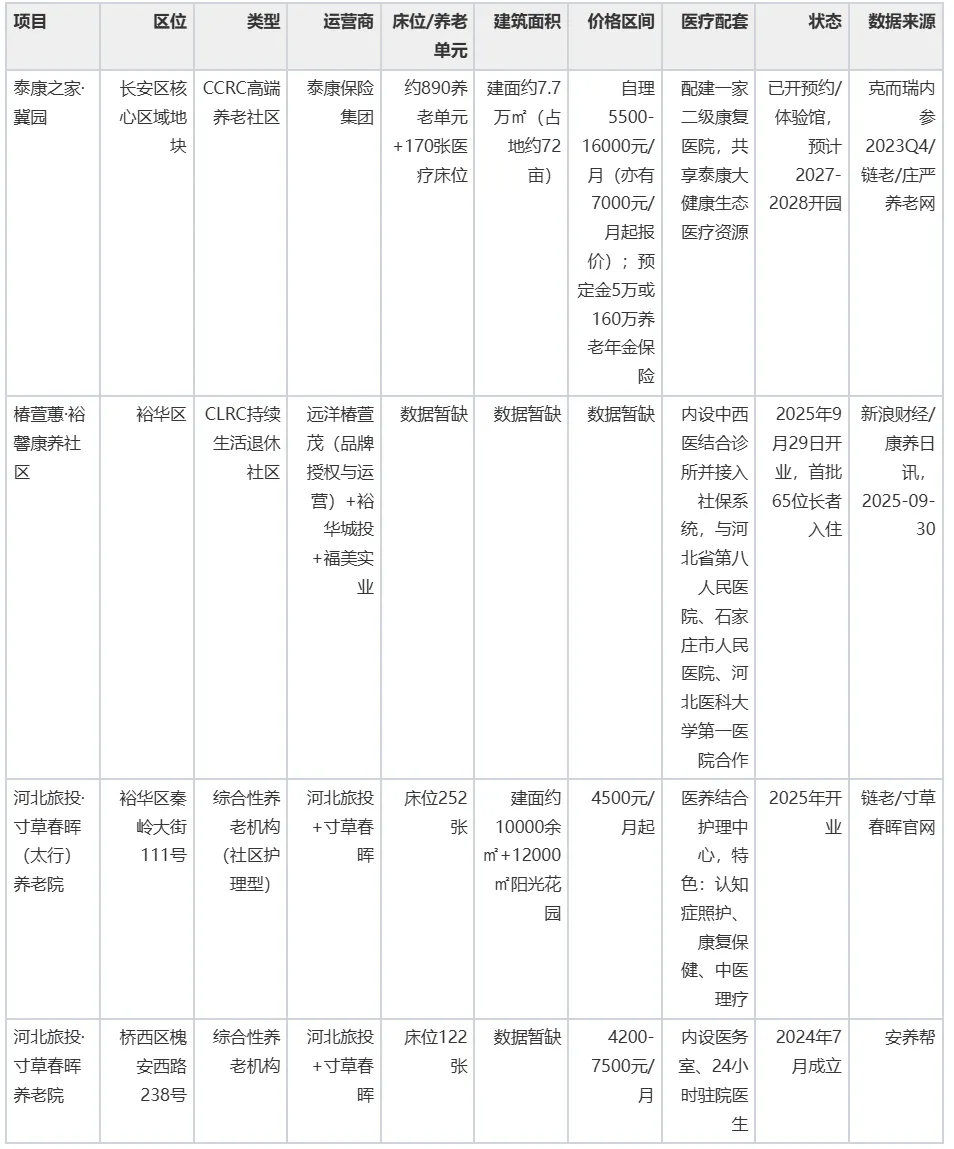

4.1 石家庄重点项目核心参数对比表

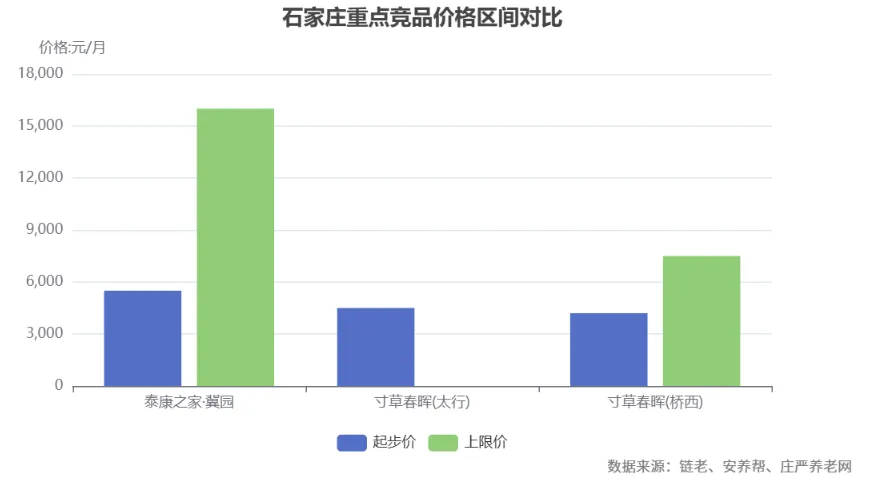

数据解读:泰康之家·冀园价格覆盖5500-16000元/月,显著领跑高端段;寸草春晖系列定位中端护理型,价格集中在4200-7500元/月,覆盖刚需照护客群。椿萱蕙·裕馨具体价目暂未公开披露(数据来源:链老、安养帮)。

4.2 标杆项目深度对标

(1)泰康之家·冀园--高端CCRC标杆

泰康之家·冀园为石家庄首个国际标准、大规模、全功能高品质CCRC养老社区。区位上位于长安区核心区域地块,距在建地铁4号线东垣东路站仅约300米,距在建三甲医院河北省中医院(高营院区)不到2公里,半小时车程可达河北省人民医院(数据来源:克而瑞内参2023Q4)。规模上占地约72亩、规划地上建面约7.7万㎡,可提供约890个养老单元,并配建170张床位的二级康复医院。模式上引入"独立生活、协助生活、专业护理、记忆照护"一站式连续照料,配置约7000㎡活力中心。客户准入采用泰康典型的保险绑定模式--160万养老年金保险或5万押金预订,预计2027-2028年开园(数据来源:庄严养老网,2025年;链老)。该项目对全市高端市场具备显著引领效应,是高净值长者及京津外溢需求的首选标的。

(2)椿萱蕙·裕馨康养社区--中高端CLRC标杆

椿萱蕙·裕馨康养社区是石家庄首个CLRC(持续生活退休社区),由远洋椿萱茂以轻资产品牌授权与运营模式入驻,深度联动裕华城投与福美实业的本地资源(数据来源:椿萱蕙品牌入驻新闻,2024年12月18日签约)。项目以"低密居家+康养旅居"为差异化特色,内设中西医结合诊所并接入社保系统,先后与河北省第八人民医院、石家庄市人民医院、河北医科大学第一医院达成医疗协作,实现"小病不离社区、大病直通医院"的医养联合体闭环(数据来源:新浪财经,2025年9月29日)。开业当日即引入65位长者入住,并获授"石家庄市养老协会副会长单位"。借助椿萱茂13年运营积淀及京津冀协同政策红利,该项目精准承接京津候鸟客群与省会本地高品质养老需求,是中高端市场的代表性标杆。

05

客群画像与需求映射

结论先行:石家庄康养主力客群呈现"本地高净值退休干部+京津冀候鸟旅居+省内地市来石就医养老"三类来源,对医养融合、文化养老、价格性价比各有差异化诉求。

06

市场机会研判

结论先行:石家庄康养市场处于"机构数量充裕但高端供给不足、品牌化连锁化加速"阶段,中高端CLRC、认知症专项照护、社区嵌入式医养三大赛道存在显著结构性机会。

供需缺口维度

石家庄每千名老年人床位数仅18.43张/千人,低于全国平均23.86张/千人(数据来源:新京智库2025京津冀养老服务研究报告),密度提升空间明确。

品牌化空白维度

截至2025年底全市仅244家星级养老机构,泰康、椿萱茂等头部连锁品牌刚刚进入,CCRC/CLRC产品形态仍处培育期。

京津客源外溢维度

京津冀养老协同政策(《乐享河北行动方案2023-2027》)持续释放,廊坊已凭借30.32张/千人的床位密度成为承接标杆,石家庄作为省会具备"医疗资源+成本优势"双重承接条件。

政策红利维度

市内六区"六类"老人补贴、农村三级养老服务网络、河北省《关于支持养老机构发展的若干措施》(2025.8)共同支撑行业规范化发展。

THE END

特别提醒:

1、上述研究成果由克而瑞北京分析师李妍茹,通过人机协作综合使用克而瑞·决策专家的AI问数、AI问知、AI文章和数据分析等功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容:

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 编制!石家庄市人事考试中心2026年公开选聘事业单位工作人员公告

- 出征|5月17日15:30 石家庄功夫客场挑战贵州栩烽棠远征球迷招募

- 882 ▏工期11天!石家庄新增1处施工路段→

- “极速达” !山姆会员商店石家庄店最新消息→

- 【石家庄岗位招聘】某公司档案托管中心多岗热招,诚邀专业人才加入!

- 石家庄师傅电话,附近500米·超越家电维修10分钟快速到家

- 实锤落地!石家庄平山新区加速崛起,井陉老城彻底凉透

- 【央媒聚焦】石家庄行唐:开展防灾减灾宣传 筑牢全民安全防护网

- 脑洞大开!如果石家庄成直辖市,河北下任省会基本没悬念

- 石家庄20年清真烧烤老店!伊明轩:烟火气里的实在美味,老石家庄人都认这口