2026年1-5月

全国及石家庄房地产市场

数据研究报告

数据来源:国家统计局、石家庄统计局

报告日期:2026年6月25日

石家庄和辰楼市观察

摘要

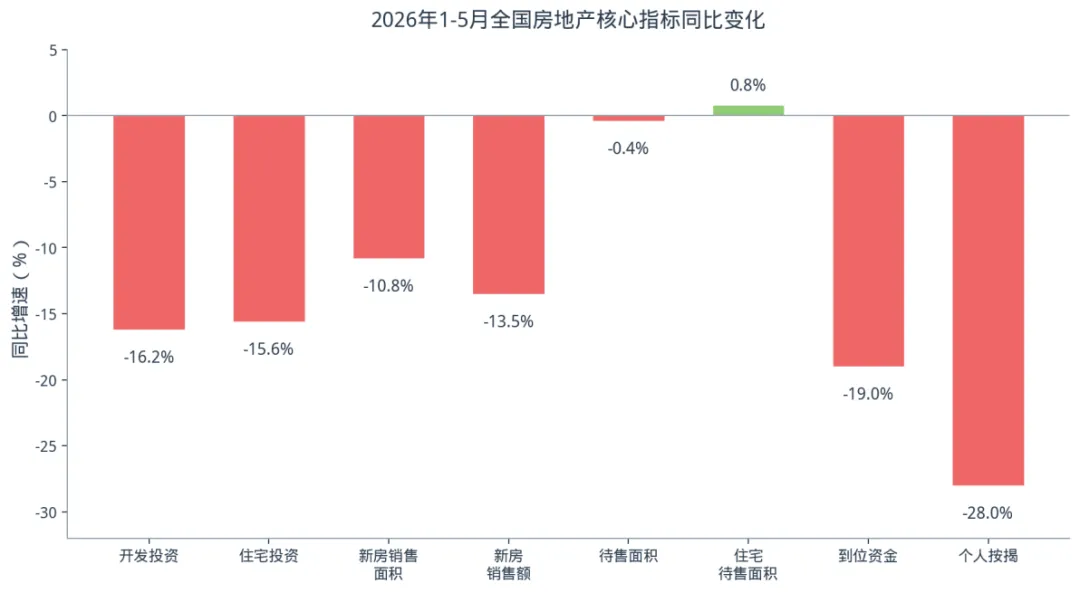

2026年1-5月,全国房地产市场延续调整态势,但出现多个结构性改善信号。开发投资同比下降16.2%至3.04万亿元,新房销售面积下降10.8%至3.13亿平方米,但全国商品房待售面积首次同比微降0.4%,释放去库存积极信号。

石家庄作为1100万人口省会城市,5月新房价格环比微降0.1%,同比下跌4.5%;二手房环比下降0.2%,同比下跌5.8%。值得关注的是,新房144平方米以上户型环比首次转正(+0.1%),成为市场企稳的先行指标;而二手房90平方米以下户型环比跌幅最深(-0.7%),反映刚需市场承压。

本报告基于国家统计局2026年1-5月官方数据,从全国基本面、70城价格变动、石家庄明细分析、面积分类结构和趋势判断五个维度,对当前房地产市场进行系统梳理。

一、全国房地产市场基本面

1.1 核心指标概览

2026年1-5月,全国房地产开发投资完成额30356亿元,同比下降16.2%,其中住宅投资23426亿元,下降15.6%。投资端持续承压,房企开工意愿偏弱。

新房销售端,全国商品房销售面积31320万平方米,同比下降10.8%;销售额29366亿元,同比下降13.5%。销售均价约9376元/平方米,量价齐跌格局未改。

资金面,房地产开发企业到位资金32756亿元,同比下降19.0%。其中个人按揭贷款4066亿元,大幅下降28.0%,居民购房杠杆意愿持续走低。

指标 | 1-5月累计值 | 同比增速 | 趋势判断 |

开发投资 | 30356亿 | -16.2% | 持续承压 |

住宅投资 | 23426亿 | -15.6% | 延续下行 |

销售面积 | 31320万㎡ | -10.8% | 降幅收窄 |

销售额 | 29366亿 | -13.5% | 量价齐跌 |

待售面积 | 77182万㎡ | -0.4% | 首次微降 |

住宅待售 | 41620万㎡ | +0.8% | 仍在增长 |

到位资金 | 32756亿 | -19.0% | 资金偏紧 |

个人按揭 | 4066亿 | -28.0% | 杠杆走低 |

表1:2026年1-5月全国房地产核心指标汇总(数据来源:国家统计局)

1.2 关键信号解读

信号一:待售面积首次同比微降。5月末全国商品房待售面积77182万平方米,同比下降0.4%,这是自2022年本轮库存周期以来首次出现同比负增长。尽管降幅极小,但标志着去库存从「越积越多」进入「缓慢消化」阶段,是供给侧最关键的拐点信号。

信号二:个人按揭跌幅最深。个人按揭贷款同比下降28.0%,在所有资金来源中跌幅最大。这反映一方面居民部门加杠杆意愿极度低迷,购房信心尚未实质修复,是当前市场最薄弱的环节。当然另一方面,就是在一线城市和强二线城市的144平米以上尤其是豪宅和顶豪住宅中,是高首付甚至是全款购房的,普通的刚需和置换购房也在加大首付比例;其他城市居民部门购房时也在加大首付款比例,降低杠杆。

信号三:住宅待售仍在增长。虽然整体待售面积微降,但住宅待售面积仍同比增长0.8%,说明去库存的主要贡献来自商业和办公类物业,住宅去化压力仍在。

图1:2026年1-5月全国房地产核心指标同比变化

二、70城房价变动概况

2.1 整体特征

国家统计局5月70城房价数据显示,各线城市价格变动呈现明显分化。一线城市新房价格环比总体持平,二手房环比微降0.1%,企稳态势最为明确;二线城市新房环比持平或微降,二手房环比多数下跌;三线城市新房和二手房仍处于下行通道。

从同比看,绝大多数城市新房和二手房价格仍低于去年同期,但降幅收窄的城市数量在增加,「跌幅变窄」正在从一线城市向强二线城市传导。

2.2 分化格局

•一线城市:价格基本止跌,部分城市核心区域已出现微涨。北京、上海新房环比微涨,深圳持平,广州微降。二手房「以价换量」接近尾声。

•强二线城市:新房跌幅收窄至0.1%-0.2%,二手房仍在调整但节奏放缓。杭州、成都等城市改善型需求率先企稳。

•普通省会(含石家庄):新房环比仍多在-0.1%至-0.3%区间,二手房环比-0.2%至-0.4%。处于「止跌信号初现但尚未确认」阶段。

•三四线城市:价格仍在下行通道,但部分城市跌幅已从0.5%以上收窄至0.3%左右,距触底仍有距离。

三、石家庄70城房价明细分析

3.1 新房与二手房整体表现

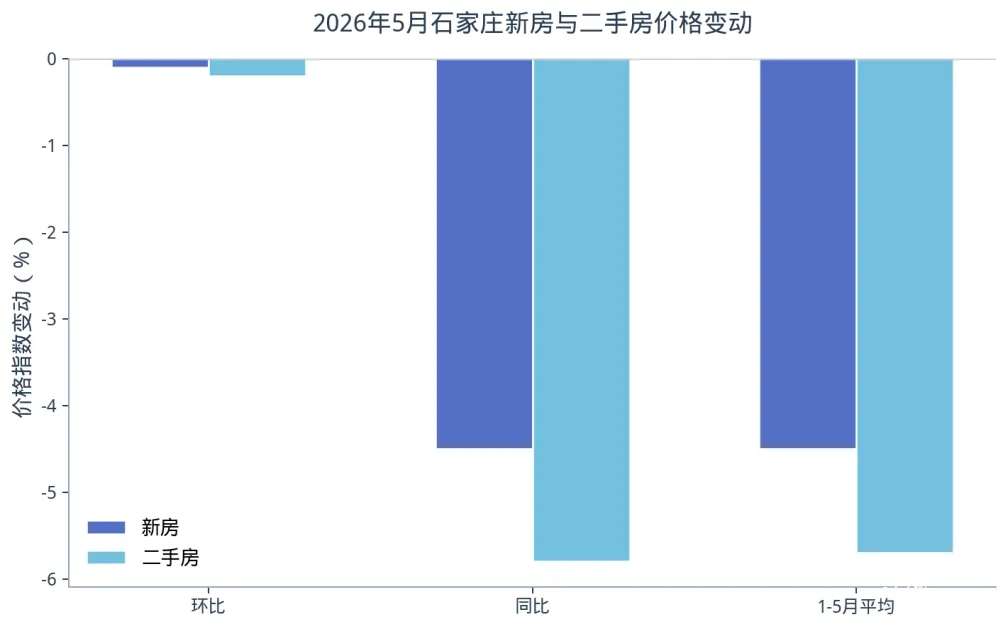

2026年5月,石家庄新房价格指数环比99.9(微降0.1%),同比95.5(下降4.5%);二手房价格指数环比99.8(下降0.2%),同比94.2(下降5.8%)。1-5月平均,新房同比降4.5%,二手房同比降5.7%。

新房环比跌幅自年初以来持续收窄,从1月的-0.4%改善至5月的-0.1%,「跌幅收窄」趋势明确。二手房环比虽仍在-0.2%附近波动,但跌幅已不再扩大,进入低位震荡阶段。

类别 | 5月环比 | 5月同比 | 1-5月平均同比 | 趋势 |

新房 | -0.1% | -4.5% | -4.5% | 跌幅收窄 |

二手房 | -0.2% | -5.8% | -5.7% | 低位震荡 |

表2:2026年5月石家庄70城价格指数变动明细

图2:2026年5月石家庄新房与二手房价格变动对比

3.2 二手房成交占比持续扩大

从成交结构看,2025年石家庄二手房与新房成交套数比为1.11:1,二手房成交占比首次超过新房。2026年1-5月,这一比例进一步扩大至1.57:1,二手房已成绝对主导。

这一转变的核心原因是:挂牌量从2023年底的约4万套增至2025年中的7万套以上,二手房「以价换量」效应显著;同时新房供应收缩、部分项目价格与二手房倒挂,购房者转向性价比更高的二手房。存量房时代的典型特征在石家庄已经非常清晰。

四、面积分类价格变动分析

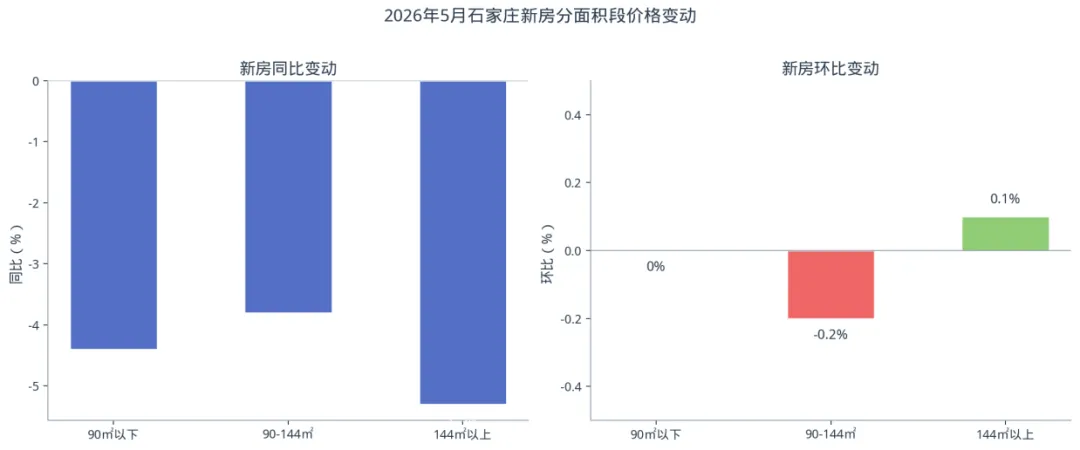

4.1 新房分面积段表现

新房市场呈现明显的面积分化特征:

面积段 | 同比 | 环比 | 解读 |

90㎡以下 | -4.4% | 0% | 刚需已止跌,但动力不足 |

90-144㎡ | -3.8% | -0.2% | 主力户型同比跌幅最小 |

144㎡以上 | -5.3% | +0.1% | 环比首次转正,企稳信号 |

表3:2026年5月石家庄新房分面积段价格变动

核心发现:144㎡以上新房环比+0.1%首次转正。大户型改善需求率先企稳,这与全国范围内「改善型需求成为市场主力」的趋势一致。改善客群通常资金实力更强、对政策更敏感,在政策底已现、价格接近心理底部时率先出手。

90㎡以下刚需持平。小户型新房环比已不再下跌,但缺乏上涨动力,刚需客群仍在观望,收入预期和就业信心是核心制约。

图3:2026年5月石家庄新房分面积段价格变动

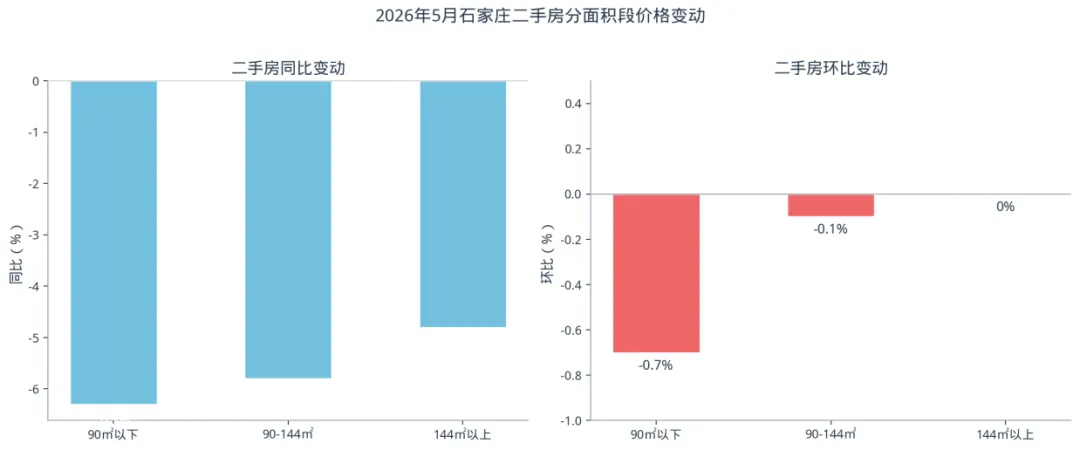

4.2 二手房分面积段表现

面积段 | 同比 | 环比 | 解读 |

90㎡以下 | -6.3% | -0.7% | 刚需跌幅最深,承压最重 |

90-144㎡ | -5.8% | -0.1% | 主力户型小幅调整 |

144㎡以上 | -4.8% | 0% | 大户型率先止跌 |

表4:2026年5月石家庄二手房分面积段价格变动

核心发现:二手房90㎡以下环比-0.7%跌幅最深。小户型二手房是「以价换量」最激烈的战场。大量刚需卖家(多为置换或变现)急于出手,导致价格持续下行。而144㎡以上二手房环比已持平,大户型卖方更抗跌,改善型物业的韧性在二手市场同样成立。

图4:2026年5月石家庄二手房分面积段价格变动

4.3 新房与二手房面积分化对比

将新房和二手房的面积分类数据对照来看,一个清晰的结论浮现:无论新房还是二手房,大户型(144平方米以上)都是最先企稳的品类,而小户型(90平方米以下)承压最重。

这种分化背后的逻辑是:改善型需求由资金实力支撑,对价格底部更敏感,一旦认为「跌不动了」就会入场;刚需客群则受收入预期约束更大,「觉得还会跌」的心理导致持续观望。

值得注意的是,新房大户型环比已转正(+0.1%),而二手房大户型仅持平(0%)。新房改善盘往往在品牌、产品力和交付信心上更具优势,这种价差也说明新房改善型产品正在率先走出底部。

五、石家庄与二线城市均值对比

将石家庄5月价格变动与二线城市均值对比,可以更清晰地定位石家庄在全国市场中的位置:

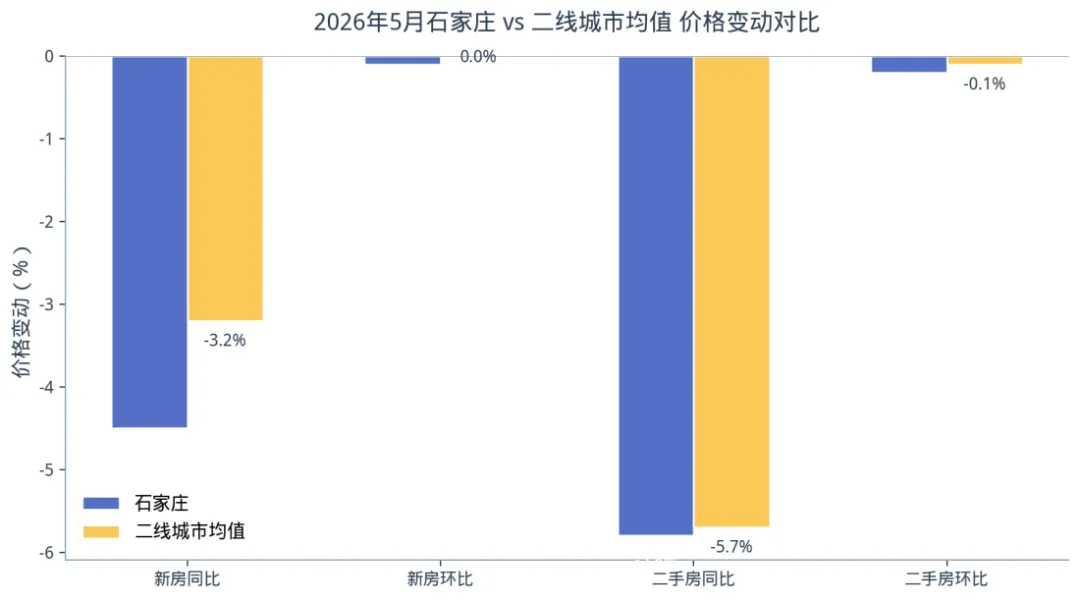

图5:2026年5月石家庄 vs 二线城市均值价格变动对比

指标 | 石家庄 | 二线均值 | 差值 | 判断 |

新房同比 | -4.5% | -3.2% | -1.3pct | 弱于均值 |

新房环比 | -0.1% | 0.0% | -0.1pct | 接近均值 |

二手房同比 | -5.8% | -5.7% | -0.1pct | 基本持平 |

二手房环比 | -0.2% | -0.1% | -0.1pct | 略弱于均值 |

表5:石家庄与二线城市均值对比

石家庄新房同比跌幅比二线均值深1.3个百分点,说明过去一年价格调整幅度更大,这既与石家庄供应结构有关,也反映了普通省会城市对全国趋势的滞后效应。

但从环比看,石家庄与二线均值的差距已缩小至0.1个百分点,「追赶」态势明显。结合5月新房144平方米以上环比转正的信号,石家庄正处于从「深度调整」向「初步企稳」过渡的关键期。

六、关键信号与趋势判断

6.1 四信号框架更新

结合前期提出的「楼市触底四信号」框架,对石家庄当前状态进行更新评估:

信号 | 当前状态 | 进展 | 评估 |

成交量企稳 | 3月环比+72.6% | 季度V型反弹 | 已出现,需持续确认 |

价格降幅收窄 | 新房环比-0.1% | 从-0.4%收至-0.1% | 明确收窄中 |

挂牌量增速放缓 | 7万套+ | 增速从30%降至约10% | 放缓但仍增长 |

政策底已现 | 首付/利率双降 | 持续加码中 | 已确认 |

表6:石家庄楼市触底四信号框架评估

四信号中,「政策底已现」和「价格降幅收窄」已确认,「成交量企稳」有初步信号但需要后续月份持续验证,「挂牌量增速放缓」仍在进程中。综合判断,石家庄楼市距触底仍有1-2个季度。

6.2 区域内部分化

石家庄内部分化格局延续:

•核心区(裕华、新华、桥西):价格相对坚挺,改善型项目成交活跃,率先受益于政策宽松

•高新区:产业聚集带动人口净流入占全市超三成,是重点增长区域,新房去化相对健康

•远郊区域:价格低迷,最高价与最低价差近6倍,库存压力大,去化周期长

6.3 触底时间预判

基于当前数据,对石家庄楼市触底时间做出更新预判:

一线城市(2025年已率先触底)→ 强二线(2025-2026年)→ 普通省会含石家庄(2025-2027年)→ 三四线(需更久)。

石家庄大概率在2026年四季度至2027年上半年完成触底,关键观察窗口为2026年8-10月:如果新房环比持续维持在0%附近、二手房环比收窄至-0.1%以内、大户型价格连续3个月环比不跌,则可确认触底。

七、结论

2026年1-5月数据传递的核心信息是:全国房地产市场正在从「加速下行」转向「减速下行」,但距离「止跌回稳」仍有距离。

对石家庄而言,三个结构性特征值得关注:

•改善先行:新房144平方米以上环比转正、二手房144平方米以上环比持平,大户型改善需求率先企稳,这是市场触底前最可靠的先行指标

•刚需承压:二手房90平方米以下环比-0.7%为各品类最大跌幅,刚需卖家以价换量激烈,市场信心的根本修复仍需时间和收入支撑

•存量房时代确立:二手房与新房成交比从1.11:1扩大至1.57:1,石家庄已不可逆地进入存量房主导的市场结构

待售面积首次同比微降是供给侧最关键的拐点信号,但住宅待售仍在增长,去库存从商业办公传导到住宅仍需时间。预计石家庄楼市将在2026年四季度至2027年上半年完成触底,8-10月是关键观察窗口。

数据来源:国家统计局、石家庄市住建局

免责声明:本报告基于公开数据整理分析,仅供参考,不构成投资建议