午后的阳光温温柔柔,约了朋友一起逛街,本只是想趁着闲暇散散心,没想到逛到喜欢的店,还是没忍住心动。

我们各自挑了心仪的东西,算下来每人都花了一千多。付款的那一刻,心里虽有一丝小小的心疼,但更多的是买到喜欢之物的欢喜。

只是,同样的消费,不同的付款方式,却让我心里生出了些许落差。

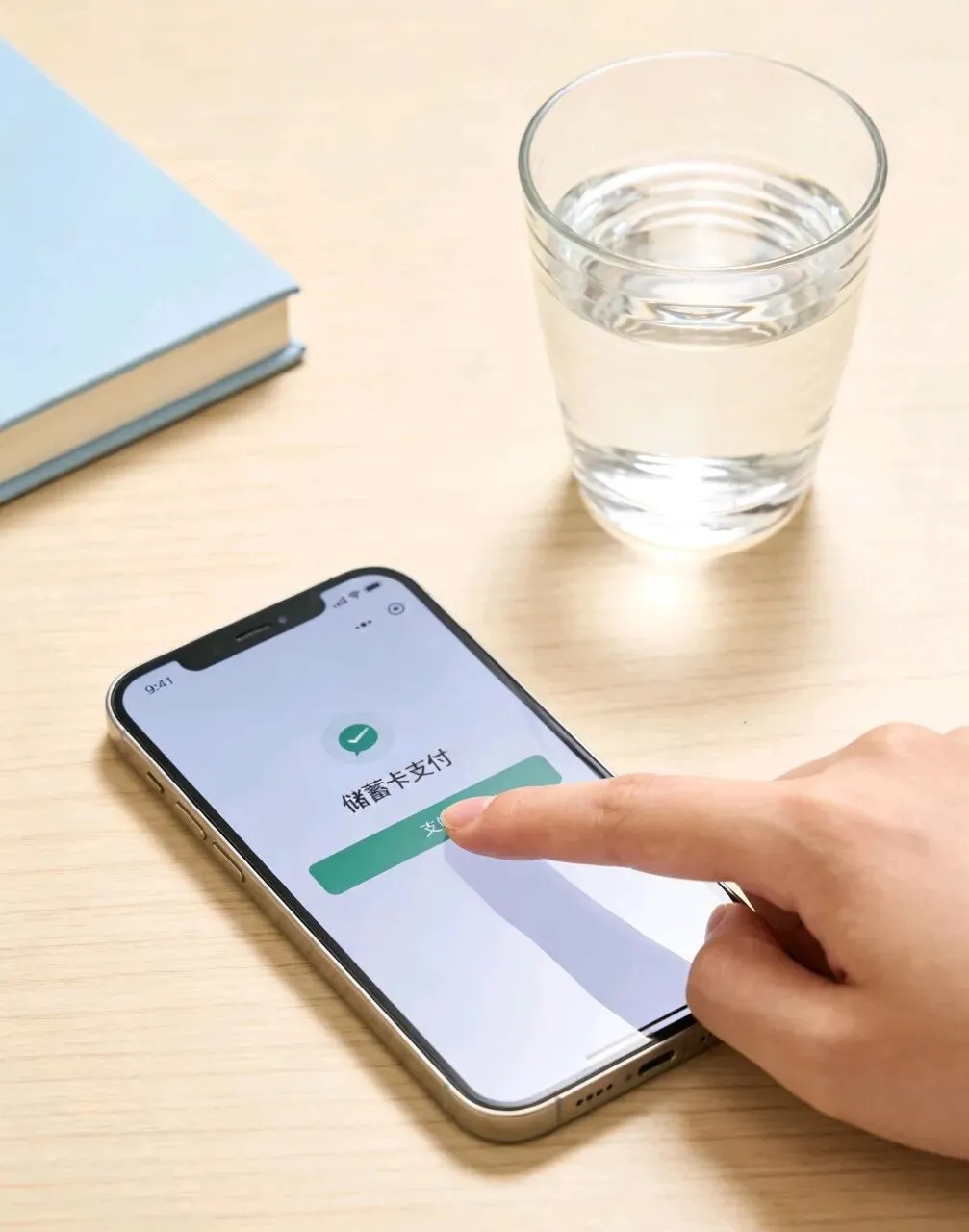

朋友熟练地打开手机,选择信用卡支付,指尖划过屏幕,随口说了句:“刚好赶上活动,省了几十块,还能攒积分。” 而我,默默点开储蓄卡,输入密码,看着余额里的数字实打实减少,一分优惠都没有,就那样花出去了全款。

走出店铺,朋友笑着打趣我:“你呀,真是实诚得有点傻,放着免费的优惠不享,偏要花自己的钱硬刚。”

我笑着摇摇头,没太在意,她却认真起来,拉着我站在路边,说要教我一个“省钱小妙招”。我本以为只是随口一说,没想到听她慢慢讲完,我竟忍不住心生佩服,连声道好。

原来,她的生活里,藏着我从未在意过的“精打细算”。

她告诉我,平日里买大件东西,她都会用信用卡付款,日常的柴米油盐、奶茶咖啡,就用花呗、借呗。而她自己的工资,从来不会轻易动用,全都安安稳稳地存起来,要么放进余额宝,要么存成短期理财,让钱慢慢生息。

“你看,信用卡有最长50天的免息期,花呗最少也能免息30天,这些钱,说白了就是平台给的‘免费使用权’,不用白不用。”她细细说着,语气里满是笃定,“把自己的钱存起来,哪怕每天只有几块钱的利息,日积月累,也是一笔不小的数目。”

我这才恍然,原来这不仅是付款方式的不同,更是对“钱”的不同规划。

她还说,信用卡的积分从不会浪费,攒够了就能兑换日用品、零食,甚至是优惠券;偶尔赶上银行和商家的合作活动,打折、立减、红包叠加,又能省下一笔钱。这些看似不起眼的“小钱”,却能在无形中,让生活的成本悄悄降低。

“日子嘛,就是要细水长流。别小看这一点一点的节省,积少成多,慢慢就会发现,自己多了一笔意外的收入。”

听着她的话,我心里满是感慨。她不是小气,而是把生活过得通透又清醒,懂得在能力范围内,让每一分钱都发挥最大的价值,让钱为自己服务,而不是被消费牵着走。

反观我自己,却和她有着截然不同的消费习惯。

我没有信用卡,也从未开通花呗、借呗。不是不知道这些支付方式的便利,也不是不羡慕别人能享受到的优惠,只是骨子里,始终偏爱一种“踏实”。

总觉得,“先花后还”终究是欠着的,哪怕有免息期,心里也会不自觉地记挂着还款的日期,担心一不小心忘记,影响了征信。与其花心思去算计免息期、去抢优惠、去攒积分,不如直接用自己的钱付款。

花多少,扣多少,没有负债,没有牵挂,不用为了凑优惠而多买东西,也不用为了记还款而费心。于我而言,这种“多一事不如少一事”的消费方式,虽然少了些优惠,却换来了心安。

朋友说我脑子“木”,不懂变通,放着这么多省钱的门路不用,实在可惜。我听着,心里也认同她的话,却知道,自己大概是改不了了。

我羡慕她的精打细算,佩服她能把生活打理得如此妥帖,却也清楚,自己终究还是偏爱这种“笨拙”的方式。

回家的路上,我忍不住胡思乱想:在这个人人都懂“薅羊毛”、善用“信用消费”的时代,像我这样,坚持用储蓄卡,拒绝一切“先花后还”,实打实花自己钱的人,是不是真的有些“落后”了?

是不是,我这种简单甚至有些固执的消费观,早已跟不上当下的节奏?

后来想想,又觉得释然了。

消费观本就没有绝对的对与错,也没有先进与落后之分。

有人喜欢精打细算,在规则里寻找最优解,让生活过得更划算;也有人偏爱简单直接,在自己的节奏里,享受无牵无挂的踏实。

无论是哪一种,只要是在自己的能力范围内,不盲目消费,不攀比跟风,能让自己过得舒心、安心,就是最好的方式。

毕竟,日子是自己过的,适合自己的,才是最舒服的。

不用勉强自己去迎合别人的消费方式,也不用因为和别人不一样而自我怀疑。

你有你的精打细算,我有我的简单踏实,各自安好,便是最好。

其实我们每个人的消费观,都藏着对生活的态度。

有人擅长在规则里“薅羊毛”,把日子过得精打细算;有人偏爱“实打实”的踏实,不愿被负债牵绊。没有哪种更好,只有哪种更让你舒心。

👉 你平时是信用卡+花呗的“省钱达人”,还是和我一样偏爱储蓄卡的“踏实派”?有没有因为消费方式和朋友产生过小分歧?

欢迎在评论区分享你的故事和看法,我们一起聊聊~

在石家庄这个省会城市,我拼尽全力,却还是护不住孩子的期待

在石家庄的我:公众号码字违规申诉失败,那就虚心接受吧

一条赞美评论引发的账号风波

从被禁言到解封:我的申诉复盘

在石家庄: 四十不惑却困于失业寒冬