石家庄房地产3月城市月报

- 2026-06-03 06:40:56

2026年3月,石家庄房地产市场延续"缩量提质"的结构性调整特征。土地市场方面,当月仅成交居住用地2宗,成交建面25.59万㎡, 楼面价2619元/㎡, 溢价率为0%, 国企托底格局显著,藁城区华瓴置业与裕华区保障性安居工程公司分获地块。商品住宅市场方面,3月成交面积26.21万㎡,环比大幅上涨123.64%,呈现"量升价降"格局,成交均价14850元/㎡,环比下降8%;但累计成交面积同比仍下降5.22%,市场全面复苏尚需时日。政策方面,中央"着力稳定房地产市场"定调明确,石家庄于3 月31日发布公积金新政,扩大"商转公"受益群体至全国范围、优化住房套数认定标准,4月1日起实施,有望释放增量需求。竞争格局方面,城发投以18.24亿元累计销售额(市占率22.2%)稳居榜首,保利、万科紧随其后,本地国企主导态势明显。展望二季度,公积金新政落地叠加传统旺季效应,成交规模有望环比回升,但高库存压力与远郊去化困难仍是核心风险。建议机构聚焦桥西核心、裕华核心、长安核心等核心城区,警惕高新区、藁城区、正定县等高库存区域。

01

宏观与金融环境分析

经济基本面:平稳开局 ,结构性亮点与压力并存

2026年一季度,国民经济实现平稳开局。 GDP预期增速目标锚定4.5%-5%,体现"十五五"开局之年"稳中求进"总基调。物价水平温和回升,1-2月CPI同比上涨0.8%,居民消费价格增速有所修复但仍处低位;工业领域边际改善, PPI环比实现增长、同比降幅收窄。受全球AI投资周期带动,电子信息等高技术制造业出口走强,为经济平稳发展提供支撑。但外部环境变化影响加深,地缘政治风险持续上升,经济稳增长仍需宏观政策协同发力。(数据来源:中指研究院,数据截至2026年3月)

财政与货币政策:更加积极有为

3月《政府工作报告》定调"实施更加积极有为的宏观政策"。 财政政策方面,赤字率拟按4%左右安排,发行1.3万亿元超长期特别国债,持续支持"两重""两新"建设。 货币政策方面,强调"继续实施适度宽松的货币政策",提出将"促进物价合理回升"作为重要考量,灵活高效运用降准降息工具,保持流动性充裕、社会融资成本处于低位运行。

宏观环境对石家庄房地产市场的传导影响

宏观宽松环境对石家庄房地产市场形成多维支撑:一是低利率环境降低购房融资成本,有利于释放刚需及改善型需求;二是积极财政政策通过基建投资改善城市配套,间接提升房地产价值;三是"促进物价合理回升"的政策目标有助于稳定居民资产价格预期。但也需注意,石家庄作为非热点二线城市,政策传导存在时滞,且面临居民收入增长预期偏弱的制约,市场复苏力度预计弱于一线及强二线城市。

02

房地产调控政策分析

中央政策:定调"着力稳定",制度框架更加完善

2026年3月,中央层面密集释放稳地产政策信号,构建起短期稳市场、中长期促转型的制度框架:

(1)两会《政府工作报告》 :政策目标由2025年的"持续用力推动房地产市场止跌回稳"转为"着力稳定房地产市场",主要内容置于"更大力度保障和改善民生"与"加强重点领域风险防范化解"两项重点任务中,彰显房地产在保民生、防风险中的重要性。首次提出"深化住房公积金制度改革"和"加强初婚初育家庭住房保障"。

(2)"十五五"规划《纲要》 :定调"推动房地产高质量发展"并列为单独章节,分为"完善住房保障体系"和"推动房地产市场平稳健康发展"两小节,增加多项具有针对性和实操性的举措。

(3)自然资源部38号文:明确"新增建设用地原则上不用于经营性房地产开发",推行"增存挂钩"机制,从源头控制房地产开发增量,推动市场从"增量扩张"转向"存量优化"。

(4)《求是》两度刊文:1月、3月两度提及房地产市场,强调稳定房地产市场预期的重要性,稳预期成为今年房地产工作的重要方向。

石家庄地方政策:公积金新政精准发力

2026年3月石家庄本月暂无其他地产新政。但在月末(3月31日),石家庄住房公积金管理中心重磅发布两份文件,自4月1日起施行:

(1)《关于调整住房公积金贷款有关政策的通知》 ,核心内容包括:

扩大"商转公"受益群体:将受益范围从"石家庄市缴存职工"扩展至"全国范围内正常缴存住房公积金的职工",异地缴存职工在石家庄购房也可申请"商转公";

优化住房套数认定标准:主城区(市内四区及高新区)与县市区分开认定,例如在鹿泉区有房的职工,在主城区购房可认定为首套,大幅降低跨区域购房成本;

优化人才绿卡使用条件:取消"无购房记录"限制,持A卡、B卡申请公积金贷款最高额度120万元。

(2)《关于全面取消住房公积金提取频次限制的通知》:取消"提取间隔不少于12个月"限制,涵盖租房、购房、物业费支付等多种情形,缴存人可根据实际需求自主选择办理时间。(数据来源:石家庄住房公积金管理中心,发布日期2026年3月31日)

政策影响研判

中央政策层面,"着力稳定"的定调为地方施策提供了明确方向,自然资源部38号文的"增存挂钩"机制将直接影响石家庄后续土地供应节奏。地方层面,公积金新政精准发力,主要利好三类群体:一是异地缴存职工(如在京津就业、在石家庄置业),有望吸引外部购买力;二是县市区有房但主城区无房的改善型群体,套数认定分区化降低了置换门槛;三是人才群体,120万元最高额度的放宽条件增强了吸引力。考虑到石家庄公积金改革与全国"深化住房公积金制度改革"方向一致,后续不排除更多城市跟进类似举措。

03

土地市场分析

月度供求总览

2026年3月,石家庄居住用地市场延续谨慎基调。当月供应居住用地5宗(位于高新区、长安区和裕华区),总建面23 .49万㎡,起始总价12.95亿元; 成交居住用地2宗 (位于裕华区和藁城区),成交总建面25.59万㎡,成交金额6.7亿元,楼面价2619元/㎡,溢价率0%。

成交面积大于供应面积的现象,反映了土地供应与成交之间的时间错配——部分前期挂牌地块于3月完成交易。0%的溢价率表明市场热度处于低位,开发商拿地意愿审慎,所有交易均以底价成交。

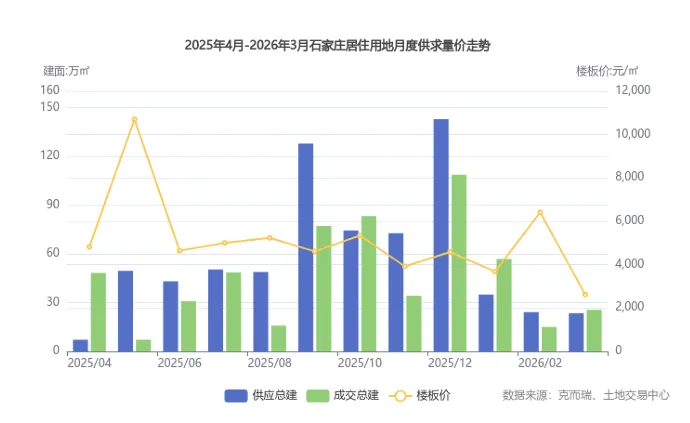

以下为近12个月石家庄居住用地月度供求量价走势(数据来源:克而瑞数据系统、土地交易中心,数据截至2026年3月31日):

从走势看,2025年9月、12月为年内供应高峰(分别为127.84万㎡和142.92万㎡),体现年末集中供地特征。进入2026年,供应规模明显回落,1-3月供应呈逐月递减态势(35.07→24.16→23.49万㎡),反映地方政府在"增存挂钩"政策框架下主动控制供地节奏。楼板价波动较大,2025年5月(10712元/㎡)和2026年2月(6415元/㎡)为高点,主要受核心区优质地块成交拉动;3月楼面价2619元/㎡为近12个月最低,因藁城区大体量低价地块(2388元/㎡)占主导。

成交地块详情

3月成交2宗住宅地块的具体情况如下(数据来源:土地交易中心,数据截至2026年3月31日):

两宗地块拿地主体均为国有或国资背景企业,印证了当前"国企托底、民企观望"的拿地格局。裕华区地块楼面价6530元/㎡,远高于藁城区的2388元/㎡,体现出核心-边缘的价值梯度分化。

供应地块前瞻

3月新增挂牌5宗居住用地,总建面23.49万㎡,预计4-5月陆续摘牌。其中长安区2宗地块( [2026]005和[2026]006)起始楼面价分别为6858元/㎡和6785元/㎡,属核心城区优质地块,值得重点关注。高新区 [2026]008号地块起始楼面价4654元/㎡,裕华区2宗地块起始楼面价在4073-4344元/㎡之间。供地结构向核心区域倾斜的趋势明显。

土地市场总结与展望

石家庄土地市场正处于深度调整期,呈现三大特征: 一是供应端主动缩量,响应"增存挂钩"政策,转向存量盘活与城市更新; 二是成交端国企主导,地方国资平台公司成为市场稳定器; 三是区域分化加剧,核心城区土地价值凸显,远郊区域(如藁城区)以低价大体量地块为主。未来1-2个季度,供地节奏预计维持低位,长安区、裕华区等核心区域地块为投资关注重点。

04

商品住宅市场分析

全市成交量价总览

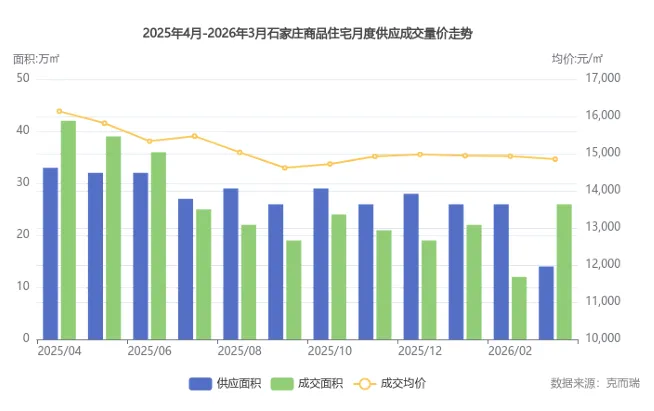

2026年3月,石家庄商品住宅市场呈现"量升价降"格局。当月供应面积环比下降26.29%,成交面积环比上涨123.64%,成交均价环比下降8%,成交金额环比上涨105.72%

以下为近12个月石家庄商品住宅月度供应成交量价走势(数据来源:克而瑞数据系统,数据截至2026年3月31日):

从趋势看,成交均价自2025年4月持续回落,累计降幅约8%,价格调整仍在进行中。成交面积则呈现"前高后低再反弹"特征,2026年2月为年内低点(受春节影响),3月环比虽大幅反弹,但仍低于2025年上半年水平。

面积段与总价段分析

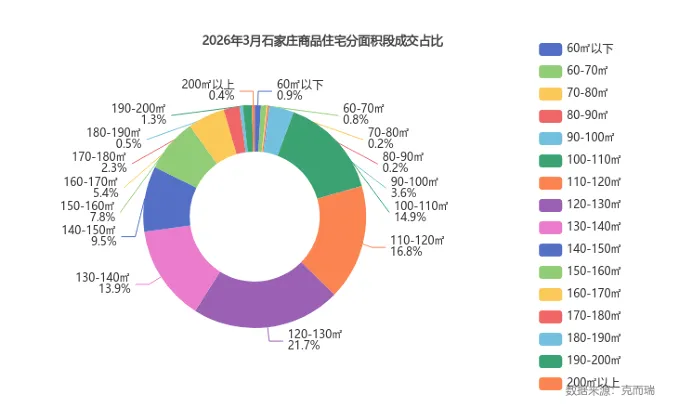

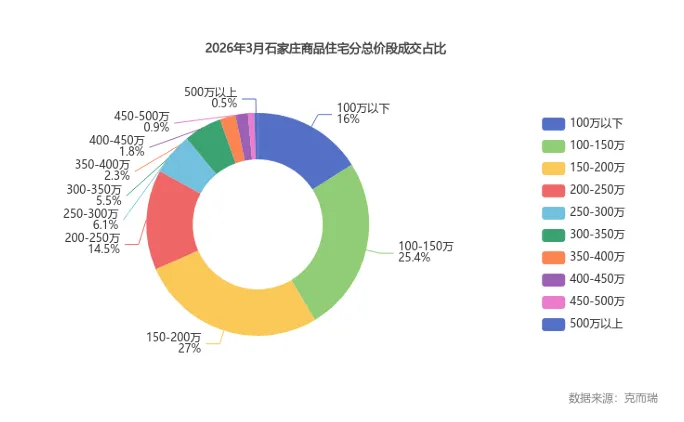

3月成交结构显示改善型需求主导。120-130㎡面积段成交占比22%居首,其次为110-120㎡和100- 110㎡,100-140㎡合计占比高达67%。总价段方面,150-200万最多,占比27%,其次为100-150万。

120-130㎡三居/四居户型成交占比最大,与当前市场"一步到位"的改善购房逻辑一致。购房者更倾向于选择功能齐全、居住舒适的中大户型产品,小户型过渡性需求持续萎缩。

150-200万总价段占比最高(27%) , 100-200万合计占比达69%,是石家庄商品住宅的核心价格带,反映主流购买力水平。

二手房市场

2026年3月石家庄二手房均价为10943元/㎡,环比微涨0.08%,同比下降7.92%。"环比趋稳、同比承压"的走势反映市场处于筑底阶段。二手房均价(10943元/㎡)与新房均价(14850元/㎡)价差约3900元/㎡,新二手价差较大,说明新房在品质溢价方面仍具优势,但也意味着二手房对刚需客群具有较强的价格吸引力。

住宅市场总结

石家庄商品住宅市场正加速向"核心资产保值+远郊持续承压"的分化格局演进。3月成交量的环比大幅反弹主要受益于季节性回暖与推盘节奏恢复,但价格环比下降8%和累计同比下降5%表明市场尚未真正企稳。核心城区(桥西、裕华、长安)凭借土地稀缺性与配套优势维持高位均价,而远郊板块(鹿泉、栾城、藁城)价格持续承压、库存去化困难,投资需高度审慎。

05

市场竞争分析

房企排名与市场格局

2026年累计销售额TOP3为:城发投市占率22.2%、保利19.3%、万科9.2%,三家合计市占率达50.7%,市场集中度较高。TOP20房企中全国性房企占7家,市占率35%,本地国企(城发投、垄泉、嘉实等)主导态势明显。

3月单月排名中,城发投居首,保利、万科次之。城发投凭借云华璟樾、云轩雅居、云歌熙语等多项目联动实现规模领先,保利则依托长安琅悦、长安天曜、裕华天珺等项目矩阵保持强劲增长。

项目排名与热销分析

3月单项目销售额TOP3为:保利长安琅悦、玖瑞府、万科翡翠书院。TOP20项目销售额合计约25亿元。

热销项目主要集中在长安区和桥西区核心板块,产品以精装或毛坯小高层、洋房为主,主力面积段110- 155㎡, 对应改善型需求。保利长安琅悦(精装小高层17500-18500元/㎡) 、东方玺(毛坯小高层17000-20000元/㎡) 、万科翡翠书院(精装高层14000-16500元/㎡) 等项目均以品质改善定位取胜。

房企动态总结

当前石家庄市场竞争格局呈现"本地国企主导、全国品牌房企深耕、民营房企收缩"的特征。城发投凭借多项目矩阵和国资背景实现规模领先,保利、万科、中海、绿城等全国性房企凭借品牌和产品力在核心区域持续发力。值得关注的是, TOP20榜单中多数项目以促销让利为主要销售手段,反映出在库存压力下"以价换量"仍是市场主旋律。

06

趋势展望与策略建议

市场趋势研判

土地市场:二季度预计延续"缩量提质"格局, 3月新增挂牌的长安区优质地块(摘牌日期5月6日)将成为土拍焦点。在"增存挂钩"政策框架下,全年住宅用地供应总量预计持续收缩,核心区域优质地块稀缺性进一步凸显。国企托底格局短期内难以改变。

住宅市场:4月公积金新政正式实施,叠加传统"小阳春"效应,二季度成交规模有望环比提升。但需注意:一是广义库存中长期压力较大;二是累计成交同比仍为负增长,市场全面复苏仍需持续的政策支持与经济基本面改善;三是价格端"以价换量"策略仍是主流,短期内难见价格止跌回升。

政策面:公积金新政在套数认定分区化、商转公全国化、提取频次放开三个维度同步发力,预计将释放部分改善型和跨区域购房需求。结合全国"深化住房公积金制度改革"导向,不排除后续出台更多支持性政策的可能。

投资策略建议

基于以上分析,向机构投资者提出以下建议:

(1)区域布局:

重点关注:桥西核心(均价最高、去化周期短、品质改善需求旺盛)、长安核心(成交规模最大、保利/万科等品牌项目集聚)、裕华核心(均价第二、改善需求支撑充足)

谨慎对待:高新区、正定县(去化周期超三年)

规避区域:藁城区、栾城区(购买力薄弱、项目去化困难)

(2)产品策略:聚焦110-140㎡三居/四居改善型产品,总价段锚定150-250万区间, 匹配市场主流需求。精装/毛坯小高层与洋房产品具备更优的去化表现。

(3)风险管控:

密切关注广义库存转化节奏,远郊板块新项目入市需审慎评估竞品压力;

土地投资需严格测算利润空间,在溢价率接近0%的环境下确保项目盈利确定性;

关注4月公积金新政落地后的市场反馈,作为评估二季度走势的重要信号;

持续跟踪二手房价格走势,若同比降幅进一步扩大,将对新房定价构成向下压力。

关键时间节点

4月1日:公积金新政正式施行,关注首月业务量变化

4月16日-20日:高新区[2026]008号地块及裕华区2宗地块摘牌,关注竞拍热度

5月6日:长安区2宗核心地块摘牌,为年内最受关注的土拍节点

二季度末:评估累计成交同比降幅是否收窄,判断市场是否进入企稳通道

特别提醒

1、上述研究成果由克而瑞北京分析师白闻宇,通过人机协作综合使用克而瑞·决策专家的AI问数、AI问知、AI文章和数据分析等功能撰写完成。内容仅供参考,不构成投资建议。

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益。

3. 运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。