石家庄2026年1季度住宅市场分析报告

- 2026-06-07 18:01:58

一

核心观点

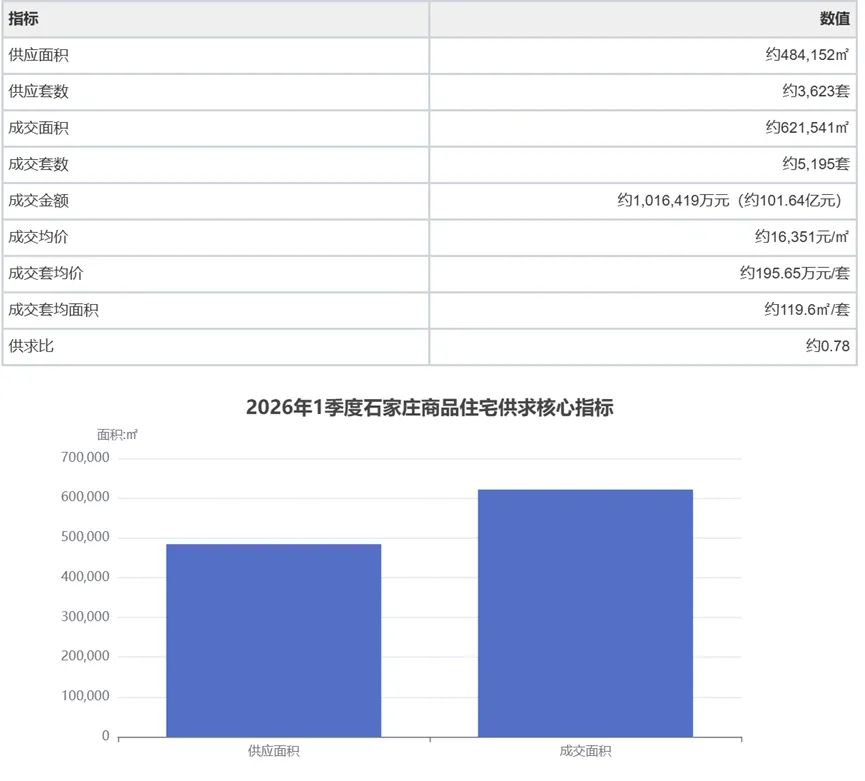

2026年1季度,石家庄商品住宅市场在"主城区集中化、改善产品主导、国资央企引领"的总体格局下平稳运行。根据克而瑞统计,1季度全市合计供应商品住宅面积约48.42万㎡、供应套数3623套;成交面积约62.15万㎡、成交套数5195套,成交金额约101.64亿元,整体成交均价约16351元/㎡,供求比约为0.78,呈现"成交大于供应、去库存加速"的阶段性特征。

从区域格局看,长安区、桥西区、裕华区三大主城区构成销售主力,合计贡献了全市约七成以上的成交面积与金额;主城区二环内板块成为支撑市场的核心引擎。从产品价格看,市场呈现出明显的"两端集中"特征,1.5万-2万元/㎡改善型段位项目占据主导,2万元/㎡以上高端项目集中于桥西二环内和裕华二环内。

土地市场方面,1季度石家庄共推出涉宅/商服用地19宗(剔除重复),成交14宗(其中2宗停拍),成交总金额约28.93亿元。桥西区[2026]001地块被保利和筑以14.3%的溢价率竞得,成为1季度唯一溢价成交的涉宅地块,折射出核心区优质地块的稀缺价值;其余地块多由国资平台与本地城投系托底,市场呈典型的"国资主导、央企点状突破"格局。

二

商品住宅供求市场分析

1.总体供求概况

2026年1季度石家庄商品住宅市场总体表现如下:

解读:1季度成交面积明显大于供应面积,供求比0.78,反映市场去化速度优于推盘节奏,存量结构有所改善;套均面积近120㎡,表明改善型需求是当前市场的中坚力量。

2. 分区域(行政区)供求分析

按行政区汇总9大区域的供求数据如下:

解读:长安区以17万㎡成交面积稳居成交量榜首;桥西区虽成交面积居中,但均价高达约1.96万元/㎡,成交金额仅次于长安区;新华区和鹿泉、栾城、藁城整体均价偏低。区域分化明显,核心主城区的价量表现显著优于外围县区。

成交面积排名:长安区 > 裕华区 > 桥西区 > 新华区 > 高新区 > 正定 > 栾城区 > 鹿泉区 > 藁城区。

成交金额排名:长安区 > 桥西区 > 裕华区 > 新华区 > 高新区 > 正定 > 栾城区 > 鹿泉区 > 藁城区。

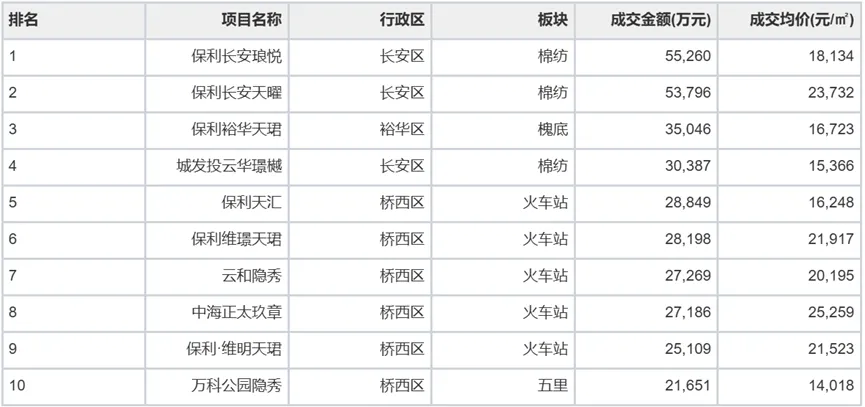

3.重点项目榜单

TOP10项目——按成交金额排名

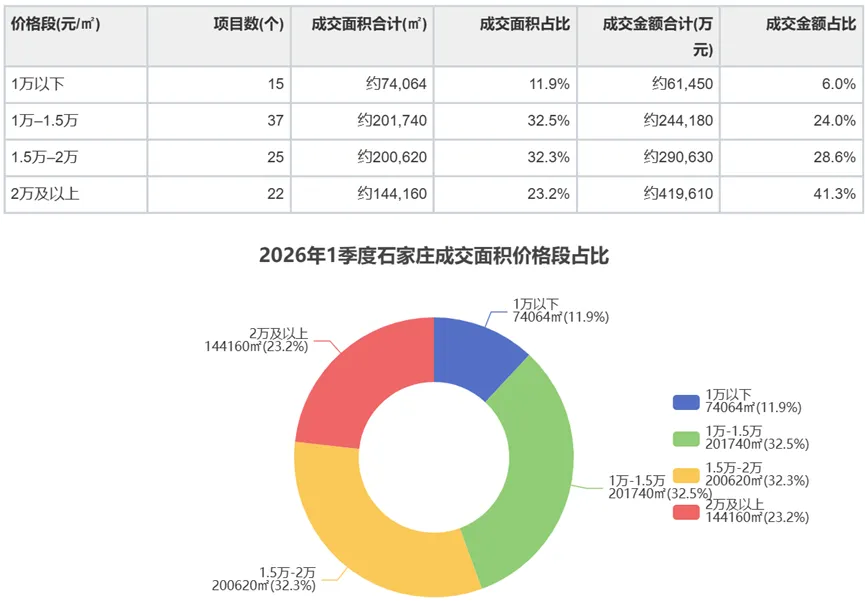

4.价格结构分析

按成交均价分段统计,成交项目价格分层情况如下:

解读:1季度成交集中在1万-2万元/㎡改善段,合计占比64.8%;2万元以上高端段以23.2%的面积贡献了41.3%的成交金额,印证了"高端项目单位面积价值高"的规律。1万以下低价段仅占成交额的6%,反映外围县区市场体量有限。

三

土地市场分析

1.供应情况

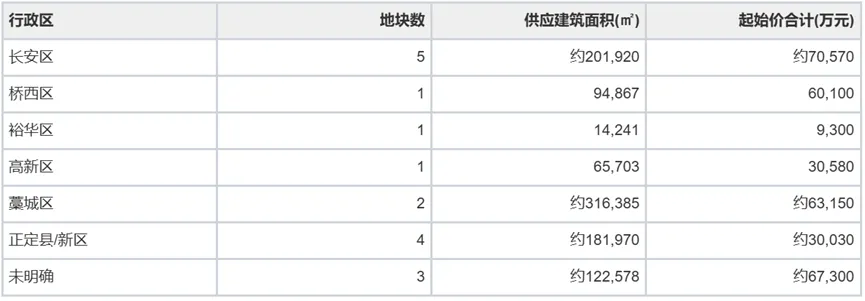

根据克而瑞数据监测,2026年1季度(含跨季供应)石家庄主城及周边共推出19宗涉宅/商服用地(其中藁城区[2026]001、高新区[2026]008为跨周期重推地块)。剔除重复记录后实际独立地块约17宗,总供应建筑面积约104万㎡,合计起始价约34.8亿元。分行政区与分用途统计如下:

分行政区(独立地块口径)

分用途

2. 成交情况

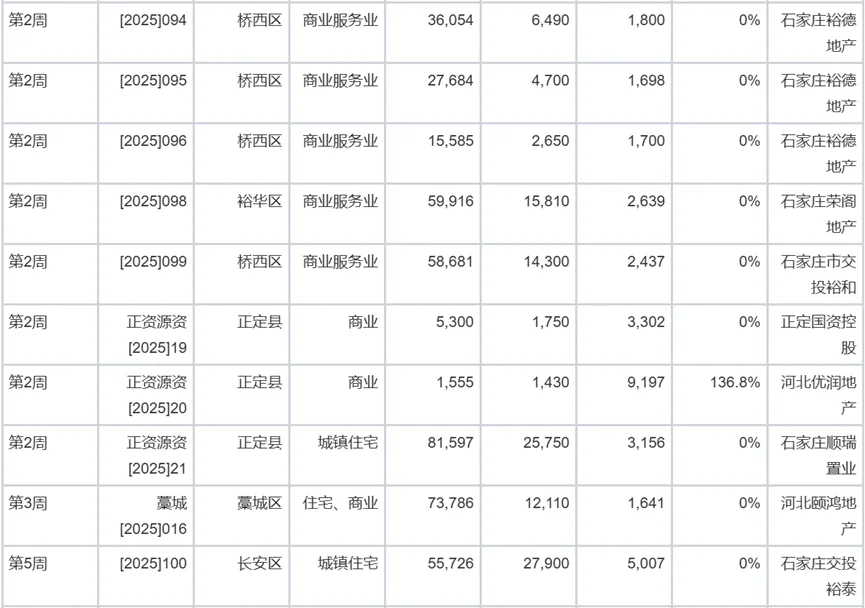

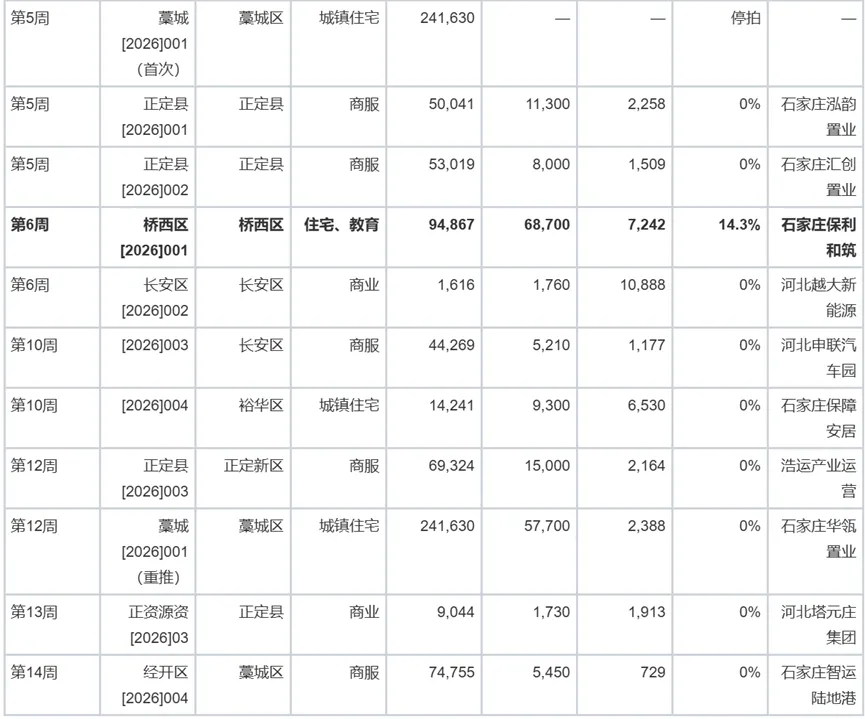

1季度实际成交涉宅/商服用地14宗(剔除停拍地块),成交总建筑面积约62.95万㎡,成交总金额约28.93亿元,溢价成交地块仅1宗。具体成交地块明细如下:

主要特征:

•成交以"底价+国资平台承接"为主,溢价成交地块仅有桥西区[2026]001(14.3%)与正资源资[2025]20(正定商业微型地块)两宗;

•藁城区[2026]001曾于第5周首次出让停拍,经调整后于第12周被华瓴置业以底价成交,反映外围供地节奏需要与市场深度匹配;

•新华区[2025]085(住宅、商服)在第2周停拍,显示新华区部分地块挂牌价格仍需试探市场;

•长安区[2026]002、正资源资[2025]20等微型商业地块楼面价较高(万元级),但对整体市场影响有限。

3.重点地块分析

(1)桥西区[2026]001地块(火车站—新石北路片区)

•建筑面积94,867㎡,城镇住宅+教育复合用途,起始价6.01亿元、成交价6.87亿元,溢价率14.3%,成交楼面价7,242元/㎡;

•由保利和筑(保利系)竞得,是1季度全市唯一溢价超过10%的涉宅地块,也是1季度总金额最高的地块;

•所在区域与保利天汇、保利维璟天珺、保利维明天珺等多个在售项目形成协同,保利系在桥西区火车站板块已初具规模化优势。该溢价成交印证了核心主城区优质地块的持续吸引力。

(2)长安区[2025]100地块(棉纺板块周边)

•建筑面积55,726㎡,城镇住宅用途,起始价2.79亿元底价成交,成交楼面价5,007元/㎡;

•由交投裕泰房地产(本地城投国资)竞得,为1季度长安区住宅供地的主力地块,对后续片区供应形成"国资托底+持续开发"的支撑。

(3)藁城区[2026]001地块

•建筑面积24.16万㎡,为1季度单体建筑面积最大的涉宅地块;

•第5周首次挂牌停拍后,第12周由石家庄华瓴置业以底价5.77亿元成交,楼面价2,388元/㎡,体现外围区域"先试再调"的市场化定价机制。

(4)裕华区[2025]087–093系列地块

•同批次由石家庄裕晟地产一揽子底价竞得7宗,合计建筑面积超41万㎡,楼面价区间3,823–4,370元/㎡;

•属于典型的国资平台集中土地储备,将为裕华区后续住宅供应奠定基础。

(5)高新区[2026]008地块

•建筑面积65,703㎡,城镇住宅用途,起始价3.058亿元、起始楼面价4,654元/㎡;

•于第10周、第13周两度供应但截至统计时点尚未成交,反映高新区市场节奏较缓。

4.土地市场与住宅销售联动分析

从"供地—销售"对应关系看,1季度呈现以下联动特征:

(1) 桥西区火车站板块:"保利天汇—保利维璟天珺—保利维明天珺"三盘合计贡献成交面积4.23万㎡、金额超8.2亿元,保利和筑以14.3%溢价竞得桥西区[2026]001地块,正是对该板块高毛利产品线的战略延伸;

(2)长安区棉纺—兆通西轴线:1季度棉纺板块成交面积近12.9万㎡,居全市板块首位;长安区[2025]100地块由交投裕泰竞得,将为棉纺-兆通西轴线新增供应,与保利长安琅悦、东方玺、玖瑞府等畅销项目形成梯队补位;

(3)裕华区"国资系供地+绿城/中冶高端深耕"双轨并行:裕晟地产底价大规模拿地为后续普宅供应储备弹药;同时裕华二环内板块的绿城锦庐、城发投翰墨瓴峯、中冶德贤云顶等项目以2万元以上均价热销,印证了"高端改善"的产品定位准确;

(4)新华区[2025]085停拍 vs 赵佗/新华核心区项目热销:行政区内部存在"供地观望、销售活跃"的错位,显示板块级市场认知差异明显;

四

市场特征与趋势研判

1.主要市场特征

特征一:主城区高度集中化

长安、桥西、裕华三大主城区合计贡献全市成交面积约64.6%、成交金额约67.9%,主城区仍是市场量价双重的核心支撑。

特征二:国资平台+央企主导供给格局

从土地市场看,成交竞得人主要为石家庄本地国资系(裕晟、裕德、荣阁、交投系、裕惠、泓韵等)以及保利等央企,民营房企整体参与度有限;从销售市场看,TOP10项目基本被保利系、城发投系占据。

特征三:改善型产品走俏,套均面积突破120㎡

1季度全市成交套均面积约119.6㎡,桥西区、高新区套均面积分别达138㎡、141㎡。140㎡以上大户型占据TOP项目主力户型配置,2万元以上高端产品贡献成交金额41.3%。

特征四:板块分化显著,热点聚焦核心走廊

长安区、桥西区和裕华区二环内板块合计成交面积超28万㎡,占全市成交量近46%。而栾城、藁城、鹿泉、正定等外围板块均价明显偏低,市场节奏相对缓慢。

特征五:溢价成交稀缺,理性拿地为主流

成交14宗地块中,仅桥西区[2026]001地块溢价14.3%、正定一宗微型商业地块溢价,其余均为底价成交,显示开发商整体保持谨慎、精准的投资策略。

2.后市趋势研判

(1)主城核心板块将继续引领量价表现:长安区、桥西区和裕华区二环内板块在产品、品牌、区位上的综合优势将持续强化,核心板块新盘入市后仍有望维持较高去化率;

(2)改善型产品的主导地位进一步巩固:120-140㎡及以上户型配置将成为新供项目标配,2万元以上高端项目供应有望增加;

(3)国资平台与央企"双主导"格局有望延续:保利、城发投、中海等品牌企业将继续深耕主城区;本地国资平台将在土地储备与项目开发端持续发挥稳定器作用;

(4)土地市场仍将以底价成交为主:随着供地节奏更加贴合市场需求,优质核心地块(如类桥西[2026]001)有望继续出现适度溢价,但整体溢价率仍将处于相对温和水平。

五

结语

2026年1季度,石家庄住宅市场在结构上呈现"核心集中、改善主导、品牌引领、分化延续"的鲜明特征。商品住宅成交面积62.15万㎡、成交金额101.64亿元的总量表现,叠加0.78的供求比,显示整体供需关系趋于平衡、存量消化节奏良好。土地市场方面,全季14宗成交地块、28.93亿元总成交金额与桥西区[2026]001地块14.3%的标志性溢价,共同勾勒出"国资托底、央企精准、核心板块稀缺溢价"的土地市场全景。

展望后市,核心主城区的量价韧性、改善产品的持续热度、国资与央企"双主导"格局的延续,将共同构成石家庄住宅市场稳健运行的基础。区域分化仍将是贯穿全年的主线,产品力与板块选择仍是决定项目竞争力的关键。

特别提醒

1、上述研究成果由克而瑞北京分析师李妍茹,通过人机协作综合使用克而瑞·决策专家的AI问数、AI问知、AI文章和数据分析等功能撰写完成。内容仅供参考,不构成投资建议。

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益。

3. 运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 石家庄种植户必看:发酵羊粪选对才增效,智通达用数据和案例说话

- 石家庄植物园牡丹花开.

- 河北石家庄新版战略或将布局!长安区有望挑起大梁,成为未来焦点!

- 河北省未来吃香的城市,不是石家庄、唐山,而是这座低调的城市——廊坊

- 广州市河北邢台商会应邀出席石家庄市邢台商会第三届换届大会,共话邢商发展新篇章

- 石家庄|市区出发30分钟车程!超小众免费野山·玉山环线徒步攻略

- 关于河北石家庄认定站开展2026年第1批消防安全管理员职业技能等级认定的公告

- 5月9日笔试!工作地:石家庄!事业单位2026年公开招聘50名工作人员公告

- 石家庄长安区东方玺加推新的楼栋

- 【石家庄招聘】2026年石家庄旅投集团招聘工作人员!待遇优厚,岗位多多!