石家庄住宅市场政策环境梳理与战略分析

- 2026-06-06 23:19:28

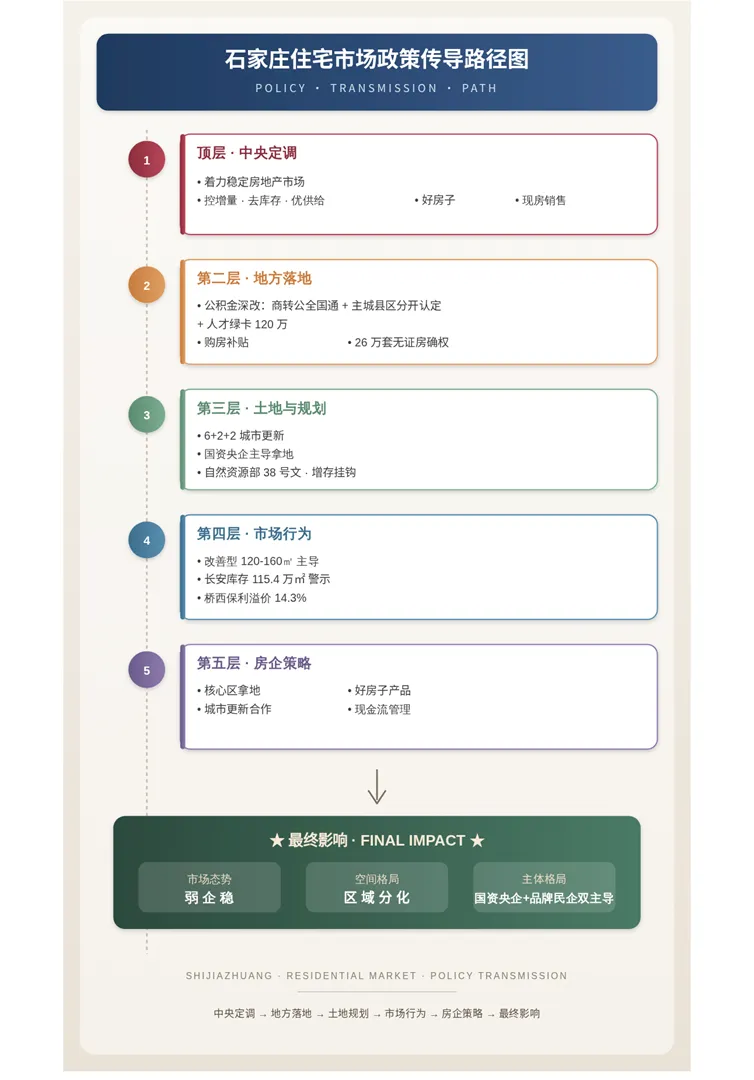

01

核心摘要

时间范围:2025年12月-2026年Q1(含2026年4月新政追踪)

核心预判:石家庄作为京津冀北翼二线省会,在中央"着力稳定房地产市场+因城施策控增量、去库存、优供给"的总体框架下,本地市场已呈现四大鲜明特征--国资央企主导拿地、改善型需求主导成交、城市更新"6+2+2"框架持续推进、公积金深改精准发力。整体弱企稳概率较大,但区域分化加剧,长安、桥西、裕华三区走势出现明显错位。

本期精选5条关键信息:

• 中央定调升级:2025年12月中央经济工作会议从"持续用力推动止跌回稳"升级为"着力稳定房地产市场"

• 石家庄公积金重磅新政:2026年3月31日两份文件落地,主城区与县市区分开认定首套,人才绿卡贷款最高120万元

• "6+2+2"城市更新加速:2026年3月南栗城中村7#/8#/9#地块、留营片区2号地块等密集中标,仅石家庄单批次中标金额超27亿元

• 保利溢价拿地信号:2026年2月保利以14.3%溢价竞得桥西区宅地,楼面价7241.7元/㎡,成为一季度唯一明显溢价案例

• 长安区库存警戒:长安区库存高达115.4万㎡(建面),去化周期约20个月,房企新增投资需高度审慎

02

中央部委政策/风向

2.1 政治局会议(2025年12月8日):未直接提及房地产,但化险信号清晰

原文摘录(来源:中共中央政治局会议公报,新华社2025年12月8日发布):会议强调"实施更加积极有为的宏观政策,持续扩大内需、优化供给,做优增量、盘活存量持续防范化解重点领域风险,着力稳就业、稳企业、稳市场、稳预期"。

点评:与2024年12月政治局会议四次提及房地产明显不同,本次"未直接提及"并非利空,而是反映出房地产已从"应急救市议题"逐步转入"常态化稳预期"轨道。"做优增量、盘活存量"八字直接呼应房地产,意味着后续政策将更聚焦"存量盘活"而非"新增刺激",对石家庄这类有26万套无证房待确权、有"6+2+2"城市更新存量盘活任务的省会,是结构性利好。

2.2 中央经济工作会议(2025年12月10—11日):三句话定调房地产

原文摘录(来源:央视新闻2025年12月11日报道):"着力稳定房地产市场,因城施策控增量、去库存、优供给,鼓励收购存量商品房重点用于保障性住房等。深化住房公积金制度改革,有序推动'好房子'建设。加快构建房地产发展新模式。"

点评:措辞从2024年的"持续用力推动止跌回稳"演变为2025年的"着力稳定",目标定位更聚焦"稳"而非"涨",房企应彻底放弃"普涨幻想"。三句话中"深化住房公积金制度改革"是亮点,与石家庄2026年4月1日起新政高度同频;"控增量"对应自然资源部38号文的供给侧收紧,长期利好库存高企城市去化。

2.3 全国住房城乡建设工作会议(2025年12月22—23日):现房销售 + 严管预售资金

原文摘录(来源:住建部官网2025年12月23日发布):"在商品房销售方面,推进现房销售制,实现'所见即所得',从根本上防范房屋交付风险。对于继续实行预售制的,必须严格规范预售资金监管,要把新房市场和二手房市场作为一个整体来看待。"

点评:现房销售制的逐步推行将重塑房企现金流模型,倒逼"高杠杆、高周转、高负债"的"三高"模式终结。对石家庄而言,现售比例提升将进一步抬高准入门槛,本土民企现金流压力加剧,国资央企"全程现房示范"的能力差距将放大行业集中度。

2.4 全国两会《政府工作报告》(2026年3月5日):6项房地产部署

原文摘录(来源:2026年《政府工作报告》):"着力稳定房地产市场。因城施策控增量、去库存、优供给,探索多渠道盘活存量商品房,鼓励收购存量商品房重点用于保障性住房等。深化住房公积金制度改革。优化保障性住房供给,加快危旧房改造。有序推动安全舒适绿色智慧的'好房子'建设,进一步发挥'保交房'的白名单制度作用,防范债务违约风险。"

点评:6项工作中,"危旧房改造"+"好房子"+"保交房白名单"三项与石家庄落点最直接对应,分别对接1975年以前危旧住房改造试点、首批"好房子"产品、白名单融资支持。

2.5 自然资源部38号文(2026年3月):增存挂钩,原则上不用于经营性开发

原文摘录(来源:克而瑞《2026年3月全国房地产市场研究报告》):"新增建设用地与存量盘活挂钩,原则上不用于经营性房地产开发。"

点评:这是供给侧的长期"安全阀"。对石家庄等库存压力大的城市而言,新增宅地供应将更依赖城市更新存量盘活,城投平台和参与城市更新的房企在土地获取上将获得制度性优势。

03

石家庄地方政策与公积金深改

3.1 购房补贴政策(2024年6月,石家庄市住建局)

原文摘录(来源:石家庄市住房和城乡建设局《关于优化当前房地产政策的措施》,2024年6月):"购买90平方米以下(含90平方米)住房的补贴5000元/套;购买90-144平方米(含144平方米)住房的补贴10000元/套;购买144平方米以上住房的补贴15000元/套。外地人员在本市购买新建商品住房,享受本市户籍居民购房补贴政策及教育、医疗同等待遇。"

点评:补贴绝对额度温和,但分档设计明确导向144㎡以上改善型;外地人员同等待遇精准对接河北省内人口向省会单向流动的真实需求。

3.2 2026年3月31日 公积金两份重磅文件(4月1日施行)

原文摘录(来源:石家庄住房公积金管理中心,2026年3月31日发布):《关于调整住房公积金贷款有关政策的通知》核心三条:

扩大"商转公"受益群体

从"石家庄市缴存职工"扩展至"全国范围内正常缴存住房公积金的职工";

优化住房套数认定标准

主城区(市内四区及高新区)与县市区分开认定——例如鹿泉区有房的职工,在主城区购房可认定为首套;

优化人才绿卡使用条件

取消"无购房记录"限制,持A卡、B卡申请公积金贷款最高额度120万元。

《关于全面取消住房公积金提取频次限制的通知》:取消"提取间隔不少于12个月"的限制,覆盖租房、购房等多种场景。

3.3 2026年1月起两项配套优化

• 取消"商转公"不动产权证两年限制,原商贷取证后即可申请;

• 取消离婚一年内借款申请人差别化信贷限制。

3.4 26万套无证房确权

原文要点(来源:相关市场研究,2025年5月):石家庄2025年宣布对约26万套"无证房"补发房产证;同期市场在售二手房约6万套。

核心点评——本地化抓手"系统集成":人才绿卡A/B卡120万贷款额度+取消无房限制:直接对接太平河、长安区高总价改善产品,是高总价项目营销破冰的关键政策抓手;

• 26万套无证房确权"理论冲击有限":因区位、客群与商品房客群严重错位,实际进入流通的比例有限,房企不必过度悲观,但需关注其对城中村片区周边二手价的中长期压制。

• 严跃进(上海易居研究院副院长)观点(来源:克而瑞环京楼市):"公积金和商业银行贷款的贴息政策持续发力,二季度楼市向上趋势可期"。

04

由数据表现看行业

4.1 销售业绩:国资央企+品牌民企双主导

根据克而瑞监测数据,2026年1月、1-2月、1-3月石家庄房企销售金额TOP10合计分别为17.4亿、32.33亿、69.44亿元,呈现明显环比加速。一季度TOP3稳定为石家庄城发投(27.62亿)、保利发展(23.9亿)、万科(2.91亿)。

数据解读:城发投与保利合计占TOP10约74%,叠加万科后CR3达78%,集中度极高,本土民企生存空间持续被挤压。

4.2 价格与户型结构

商品住宅成交均价:1月14930元/㎡、2月13566元/㎡、3月16077元/㎡,3月明显跳升源于裕华、长安高端项目集中网签。120-160㎡户型在1-3月成交占比稳定在38-39%,改善主导格局牢固。

4.3 区域分化:冷热两极

引用克而瑞《开年冷热交织!2026年前两月石家庄楼市区域分化加剧》:

• 成交端:长安区同比+38.8%,桥西区同比-66.0%;

• 价格端:长安+13.6%、裕华+1.7%(涨);桥西-8.1%、新华-14.3%、高新-19.4%(跌);

• 库存端:长安区库存115.4万㎡(建面)居各主城区之最,全市去化周期约20个月。

核心点评:石家庄已彻底进入"国资央企+少数全国性品牌民企"双主导格局。改善型产品(120-160㎡,总价150-200万元)是当前唯一确定性赛道;长安区成交回暖与库存高企并存,主因是太平河、和平东路片区集中放量,房企在长安拿新地需高度审慎,避免陷入"区域同质内卷"。

05

城市规划&土地动态

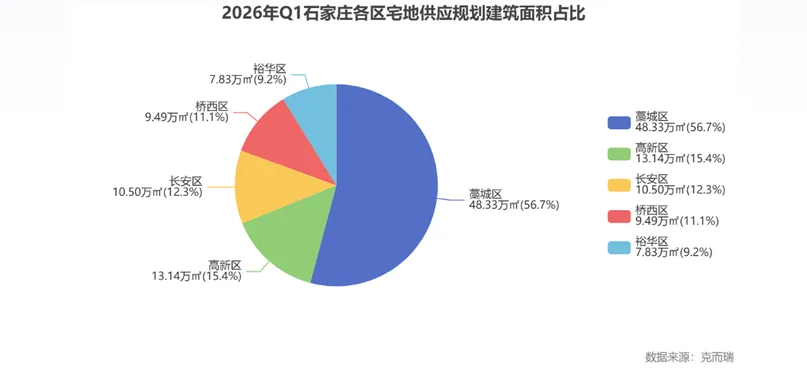

5.1 一季度供求总览

引用克而瑞《2026年一季度石家庄土地市场报告》:一季度推出10宗、成交13宗宅地,规划建面分别约89.29万㎡、97.57万㎡。供地节奏"前低后高",3月31日单日推出4宗。

5.2 区域结构:藁城独大,主城稀缺

数据解读:藁城区一区独占56.7%,主要源自藁城[2026]001号大体量地块两次挂牌。主城区(桥西+长安+裕华)合计仅占32.6%,呈现"远郊大体量、主城稀缺化"的结构性矛盾。

5.3 关键事件:保利溢价14.3%竞桥西

2026年2月,保利溢价14.3%竞得桥西区一宗优质宅地,成交楼面价7241.7元/㎡,是一季度唯一明显溢价的成交案例。

5.4 最新供地佐证

石家庄市公共资源交易中心《国有土地使用权挂牌出让公告(石公资交[2026]49号)》:新华路以北、西二环以西地块,建设用地面积62571.97㎡、总建面125143.94㎡、容积率2.0、出让底价5.83亿元、起始楼面价4658.64元/㎡,2026年5月8日开始报名。

核心点评:

• "避郊就城、避量就质":保利桥西溢价证明"二环内稀缺优质地块"仍能竞拍,但仅限于此;

• 远郊地块由本地国企"自拍自接",是城投平台托底市场的常规操作,民企应严格规避藁城等远郊大体量项目;

• 38号文落地后,城市更新项目配套出让的"小而美"地块将成为房企新机会。

06

城市更新/旧改动态

6.1 "6+2+2"框架与立法基础

引用《石家庄市城市更新条例》及2024年中国房地产年鉴:

• 6大片区:高铁片区、太平河片区等六大片区加快建设;

• 9个城中村高品质示范项目:281栋回迁楼全部封顶;

• 1975年以前危旧住房改造试点:包含桥西区电视机厂、新华区和平路26号院、裕华区河北电机厂宿舍、裕华路与富强大街东南角地块等。

2021年以来,全市36个城中村改造项目推进,2346个老旧小区焕新,42个烂尾楼项目完成整治(来源:《中国建设报》报道石家庄市住建局副局长宋佳)。

6.2 2026年3月密集中标

引用《超27亿!石家庄市新中标城中村改造项目》《超76亿!河北省新中标城市更新大项目》:

6.3 标杆项目

• 石煤机城市更新项目:石家庄市第一个城市更新项目,含拾光智慧体育公园、工业遗址保护区、立体园林住宅区、风貌提升区四部分,坚持"留改拆"并举;

• 织音1953艺术园区:原石家庄第一棉纺织厂办公楼改建,工业遗存活化范本;

• 城发投承接11个城中村改造:宋村、南村、白佛、城角庄、振三街、北杜、西岗头、张营等。

核心点评:

• 城市更新是当下石家庄最大政策红利赛道,但90%项目由城发投等国资平台主导;

• 民企介入需走"代建+EPC合作+片区配套商业开发"差异化路径;

• 太平河片区、高铁片区是房企未来3—5年核心战略机会区;

• 工业遗存活化(织音1953)为房企商业地产团队提供了运营IP孵化机会。

07

楼市调控/市场动态

7.1 全国地方政策面

中房研协《全国房地产政策变动监测报告(2026年2月)》:2月地方累计出台调控政策37条,宽松性政策占比超80%。上海"沪七条成为标杆——首套公积金最高贷款额度提至240万元(叠加最高324万元),非沪籍外环内购房社保/个税年限缩至1年。多地公积金加码、购房补贴普及。

7.2 河北/石家庄基本面

CRIC环京投资决策系统:2026年1月河北省新建商品住宅成交面积74.8万㎡,环比-20.6%、同比-10.0%,成交均价10279元/㎡,同比-7.7%。

点评:石家庄目前已不存在限购约束,主要工具仍是"购房补贴+公积金优化"。下一步政策空间在于"以旧换新"+"收购存量商品房用作保障房/人才房"等创新工具,房企应主动对接城投平台与住建部门,争取存量去化通道。

08

券商&智库观点研判

8.1 中信证券(2025年中央经济工作会议学习体会)

"'好房子'成为地产行业长期供给的新趋势,以优质供给促进需求回升,改变过去的'三高'型模式,资产质量越来越成为影响主体的重要因素,预计市场分化将进一步加剧,对于项目集中于热点城市核心地段、项目质量优秀同时注重运营(的房企将胜出)。"

对石家庄启示:项目布局必须聚焦桥西二环内、裕华成熟商圈、长安和平路片区等"核心地段中的核心",避免在远郊大体量项目上消耗资本金。

8.2 晶盛阁研究(《中央经济工作会议力挺稳地产》)

"因城施策推进收储,主要考虑了城市间库存水平显著分化的情况,2026年将引导差异化政策。"

对石家庄启示:石家庄商品住宅去化周期约20个月(远高于12个月警戒线),应是收储政策的重点支持对象,房企可主动申报老库存项目纳入收购名单。

8.3 克而瑞(2026年3月全国报告及一季度河北榜)

• "'十五五'规划将房地产政策纳入消费章节,体现稳地产与促消费的紧密联动,河北市场整体仍呈现'筑底企稳、区域分化、存量主导、政策托底'的运行态势。"

• "本地国企引领主导、全国品牌房企深度布局、民营房企战略收缩。"

对石家庄启示:行业格局已定型,民企单兵作战时代结束,"与城发投合作开发+代建输出+品牌联营"将成主流路径。

8.4 上海易居研究院严跃进

"公积金和商业银行贷款的贴息政策持续发力,石家庄市场近期活跃度明显增强,二季度楼市向上趋势可期。"

8.5 里昂证券

"预测2026年内地整体房价跌幅将收窄至4%。"

8.6 中房研协

"高质量城市更新成为房地产发展工作的锚,必须以建设'好房子'为根本导向。"

综合研判:上述六家机构观点的最大公约数是:(1)行业进入弱企稳与深度分化并存阶段;(2)"好房子+城市更新"是双主线;(3)资产质量与运营能力决定房企生死。这三点对石家庄房企的战略启示已非常清晰。

09

给房企的战略启示

基于以上分析,针对房企决策层给出5项操作建议:

1.拿地策略:聚焦桥西二环内、裕华成熟商圈、长安太平河核心区改善型地块;规避藁城、高新远郊大体量地块;重点关注城市更新配套出让的"小而美"地块(参考新华路以北西二环以西新挂地块)。

2. 产品定位:以120—160㎡改善型户型为绝对主力(占成交38—39%);积极对接"好房子"国标与河北省地方标准。

3.新业务拓展:与石家庄城发投合作参与"6+2+2"项目;切入1975年以前危旧房原拆原建赛道;借鉴织音1953模式,孵化工业遗存运营IP。

4.风险防控:长安区库存115万㎡是警戒线,新增投资必须做穿透式去化测算;规避无品牌力的本土民企合作;现房销售制下做好24个月以上现金流压力测试。

5.库存管理:积极申报"收购存量商品房用作保障房/人才房"通道;以价换量去化老库存,优先回笼资金布局核心区改善新项目。

THE END

特别提醒:

1、上述研究成果由克而瑞北京分析师李妍茹,通过人机协作综合使用克而瑞·决策专家的AI问数、AI问知、AI文章和数据分析等功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容: