石家庄2026年上半年土地市场月报(6月)——缩量提质延续,城市更新供地放量,国资托底格局稳固

- 2026-07-08 18:39:34

01

摘要与核心结论

2026年1-6月,石家庄土地市场延续"缩量提质、底价成交为主、国资主导"的运行态势。从供应节奏看,供应端呈现前低后高特征,1-2月以正定、藁城等外围三环外商服用地为主,3月与5月成为供应高峰,5月裕华、长安集中挂出十余宗涉宅地块;6月供应显著放量,重点是长安区原北二环汽车贸易园区城市更新地块([2026]031)打包供应以及桥西区二环内优质地块([2026]007),标志供地结构从外围新增用地向主城核心存量盘活/城市更新迁移。

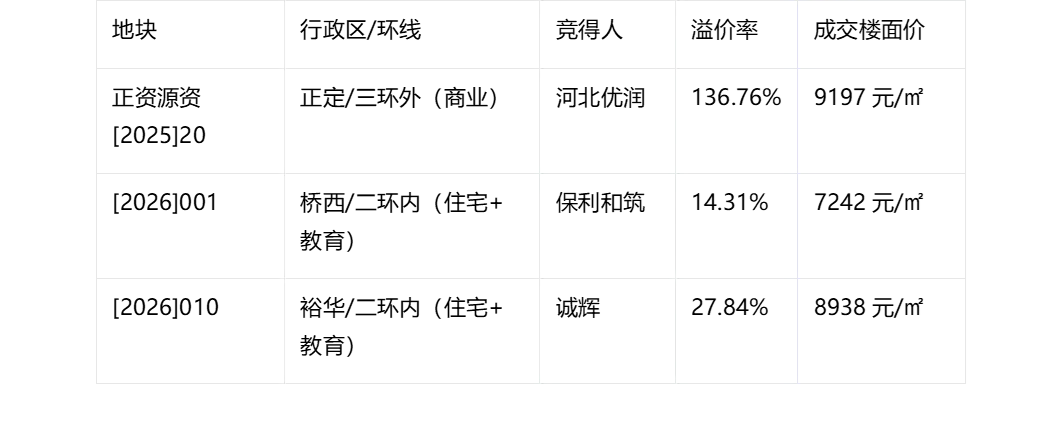

从成交端看,1-6月绝大多数地块以0%溢价率底价成交,仅3宗出现溢价:正定小宗商业地(正资源资[2025]20,溢价136.76%,属个案)、桥西二环内住宅+教育地块([2026]001保利和筑,溢价14.31%)、裕华二环内住宅+教育地块([2026]010诚辉,溢价27.84%),溢价均集中于二环内优质地块,呈现明显的板块分化,与全国"核心城市点状高热、二三线整体承压"格局一致。(数据来源:Excel解析数据、图片补充数据,统计截止2026年6月。)

拿地主体方面,城投/本地国资托底比例高企,交投系、正定国资、真定集团、塔元庄集团等承接了大量外围地块,市场化拿地占比仍偏低。核心结论:石家庄土地市场投资端韧性来自城市更新与国资托底,市场化拿地仍偏弱,需警惕外围区域去化压力。

02

宏观与政策环境

1. 宏观背景

据国家统计局数据,2026年1-5月全国固定资产投资178512亿元、同比下降4.1%,固投端整体承压。而据好房点评网显示,石家庄2026年1-2月固定资产投资同比增长7.7%,其中房地产开发投资增速高达19.0%,远超工业投资12.9%,显示石家庄开发投资端韧性突出,主要由城市更新拉动(17个城中村改造项目预计2026年6月底前全部建成交付)。这一开发投资端的高增速,为6月城市更新地块放量供应提供了直接注脚。

2. 全国土地市场背景

据中指研究院数据,2026年上半年300城住宅用地成交面积、出让金同比分别下降23.7%、31.2%;平均溢价率9.1%,一线城市溢价率达19.8%;6月300城平均溢价率达16.3%(剔除深圳3宗高溢价地块后为9.7%),呈"核心城市点状高热"格局。央国企仍是土地市场"压舱石",2026上半年百强房企拿地总额3360亿元、同比下降33.7%。石家庄城发投集团1-2月新增货值67亿元位列全国第三,印证本地国资托底的核心地位。

3. 石家庄政策环境

据中指云数据,3月31日石家庄住房公积金管理中心发布调整贷款政策(扩大"商转公"、优化住房套数认定、优化人才绿卡使用条件),并全面取消提取频次限制;2026年第二季度为395名人才绿卡(B卡)持卡人发放购房补贴(一季度272名),需求端政策持续发力。全国"控增量、去库存、优供给"九字方针、专项债收储存量闲置土地、"好房子"建设指南等政策,正逐步向石家庄供地结构与成交节奏传导。

4. 供地计划背景

据中国房地产业协会数据,2026年石家庄市本级供地计划同比缩量7%-9%,以温和缩量匹配去化节奏,体现供需两端的主动调节。

03

2026年1-6月系统分析

1. 整体运行态势

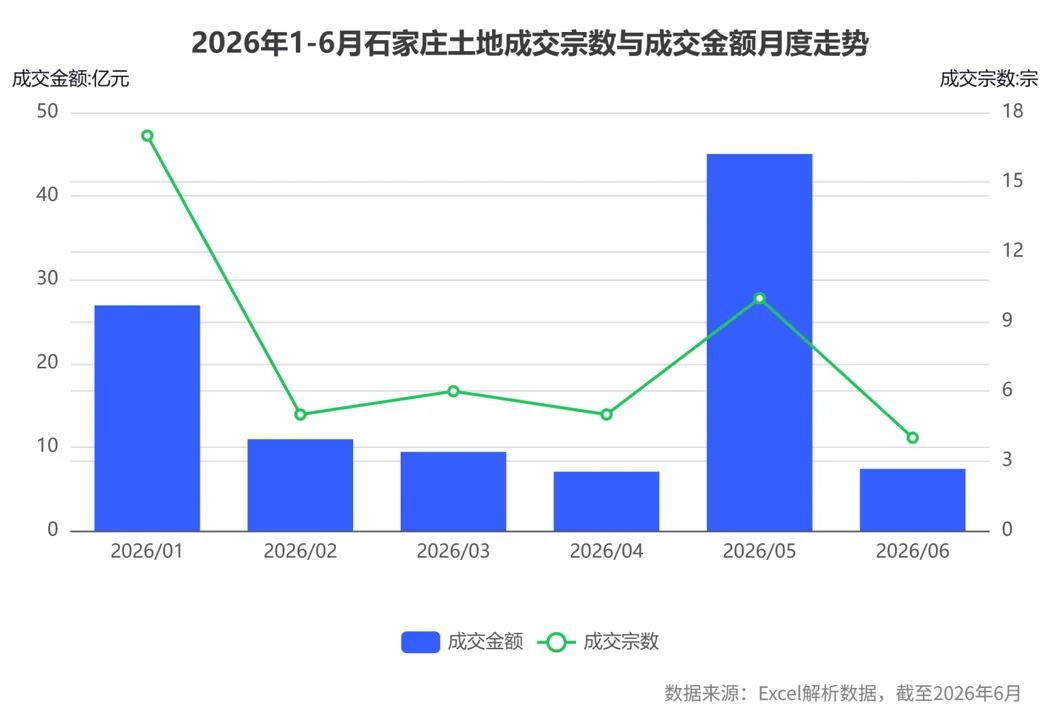

基于1-6月供应与成交明细归集,供应端节奏呈现前低后高:1-2月供应较少且以外围商服用地为主,3月起住宅供地明显增多,5月为供应高峰(裕华、长安集中挂出多宗涉宅地块),6月城市更新地块放量。成交端则以底价为主导,整体溢价率极低。

上图显示,5月供应起始价与宗数均达峰值(17宗、51.83亿元),主城区裕华、长安集中放量;6月供应回落至6宗但含城市更新打包地块,供应重心转向主城核心(数据来源:Excel解析数据/图片补充数据)。

成交端5月为高峰(10宗、45.03亿元),主要由长安开贤、裕华诚辉等主城地块贡献;6月成交回落至4宗、7.39亿元,全部底价成交(数据来源:Excel解析数据)。

注:上图取各月代表性涉宅成交地块楼面价示意。5月裕华[2026]010以8938元/㎡为上半年高点,6月裕华[2026]030达7570元/㎡,均为二环内优质地块,体现主城核心地价支撑(数据来源:Excel解析数据)。

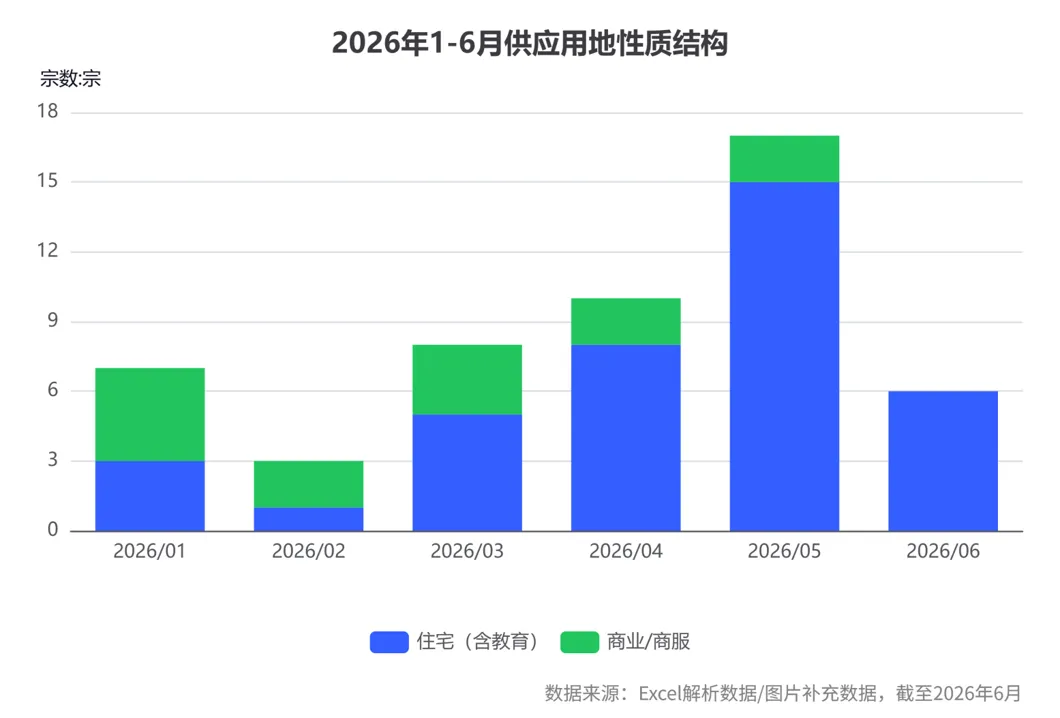

2. 供应节奏结构性变化

从用地性质看,1-2月商服用地占比较高(正定、藁城多为商服用地),3月起住宅供地明显增多,5-6月几乎全部为住宅用地,供应结构向住宅倾斜。

上图清晰显示供地重心从商服向住宅迁移,6月供应全部为住宅用地(数据来源:Excel解析数据/图片补充数据)。

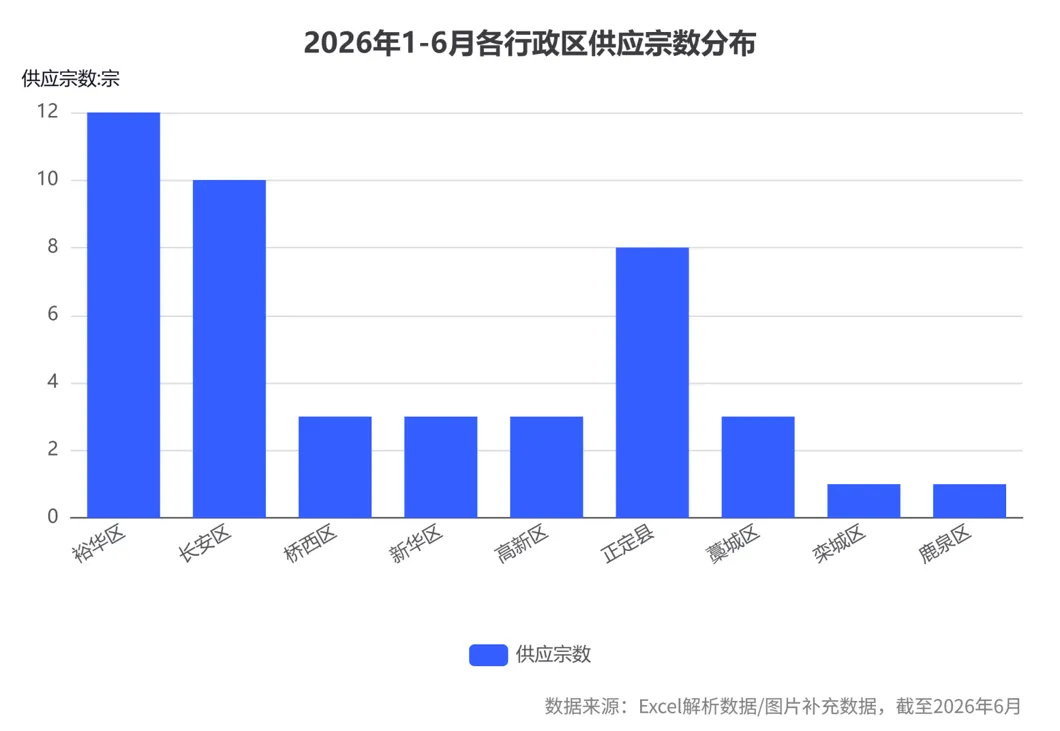

从行政区分布看,1-4月供应向正定县、藁城区、高新区等外围倾斜(三环外为主);5月供应集中回归主城区裕华、长安(二环内、二至三环);6月长安区二环内城市更新地块与桥西区二环内优质地块放量。

裕华区(12宗)、长安区(10宗)、正定县(8宗)为供应主力,供应重心整体呈现从"三环外外围"向"二环内主城核心"迁移的结构性变化(数据来源:Excel解析数据/图片补充数据)。

3. 溢价率分析

1-6月成交地块绝大多数为0%溢价率底价成交,仅3宗出现溢价:

数据来源:Excel解析数据。溢价走低背后的驱动因素在于:供地"控增量、提质"背景下底价成交为主导,房企基于严格财务测算理性拿地;少数溢价来自二环内优质地块的板块分化(企业对确定性资产的争夺),并非政策松绑或企业全面回归带动。对比全国"核心城市点状高热、二三线整体承压"格局,石家庄仍属低热城市,市场化竞拍热度整体偏弱。

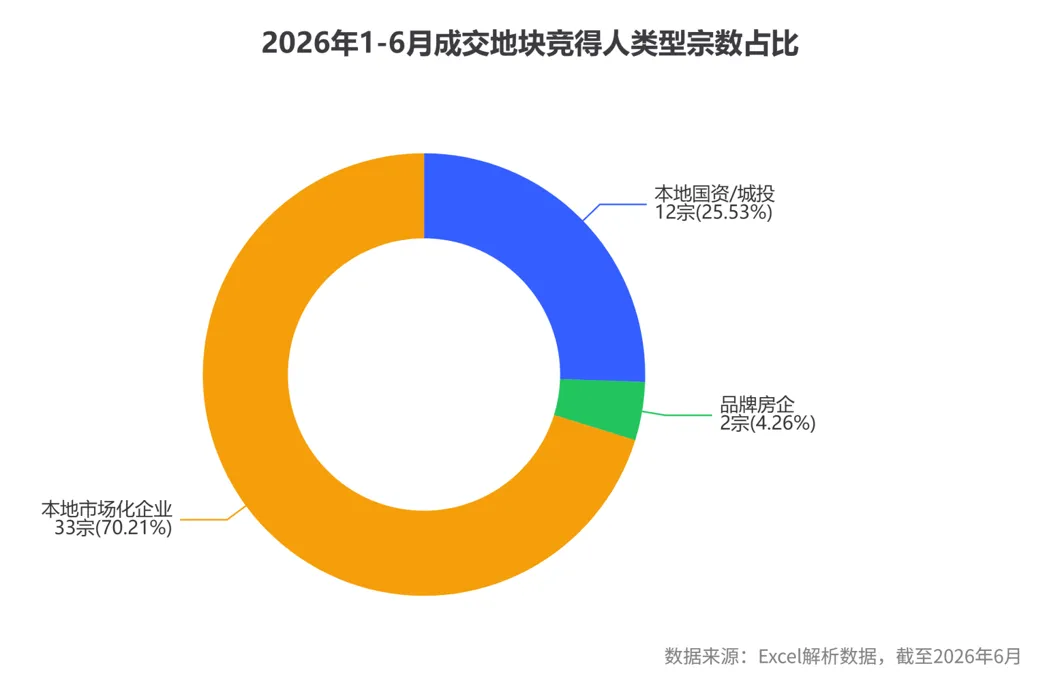

4. 拿地企业分析

基于成交清单竞得人,拿地主体构成呈现城投/国资托底与本地开发企业为主、品牌房企点状参与的特征:

•城投/国资托底:交投裕泰、交投裕和、保障性安居工程开发公司、正定国资控股运营集团、河北真定房地产集团、河北塔元庄集团、智运陆地港、浩运产业运营等,承接了大量地块(尤其正定、藁城等外围三环外地块)。

•品牌房企/市场化企业:保利(桥西[2026]001)、裕晟(1月裕华连拿7宗)、诚辉(裕华[2026]010,唯一高溢价住宅)等。

注:以成交宗数按竞得人名称归类。品牌房企(保利)参与极少,本地市场化企业与国资/城投合计主导市场,市场化拿地占比仍偏低,城投/本地国资托底格局稳固,与全国"央国企压舱石、城投托底非核心地块"趋势一致(数据来源:Excel解析数据)。

5. 政策传导影响

从政策传导看,石家庄公积金政策优化、人才购房补贴持续发放(需求端)与全国"控增量、去库存、优供给"、专项债收储存量闲置土地、城市更新与"好房子"建设指南(供给端)形成合力。结合石家庄17个城中村改造项目建成交付、原北二环汽车贸易园区城市更新地块入市,判断后期供地将持续以存量盘活/城市更新为主,成交仍以国资托底加底价为主导,市场化热度回升有赖于新房销售实质性回暖。

04

2026年6月单独分析

1.6月供应情况

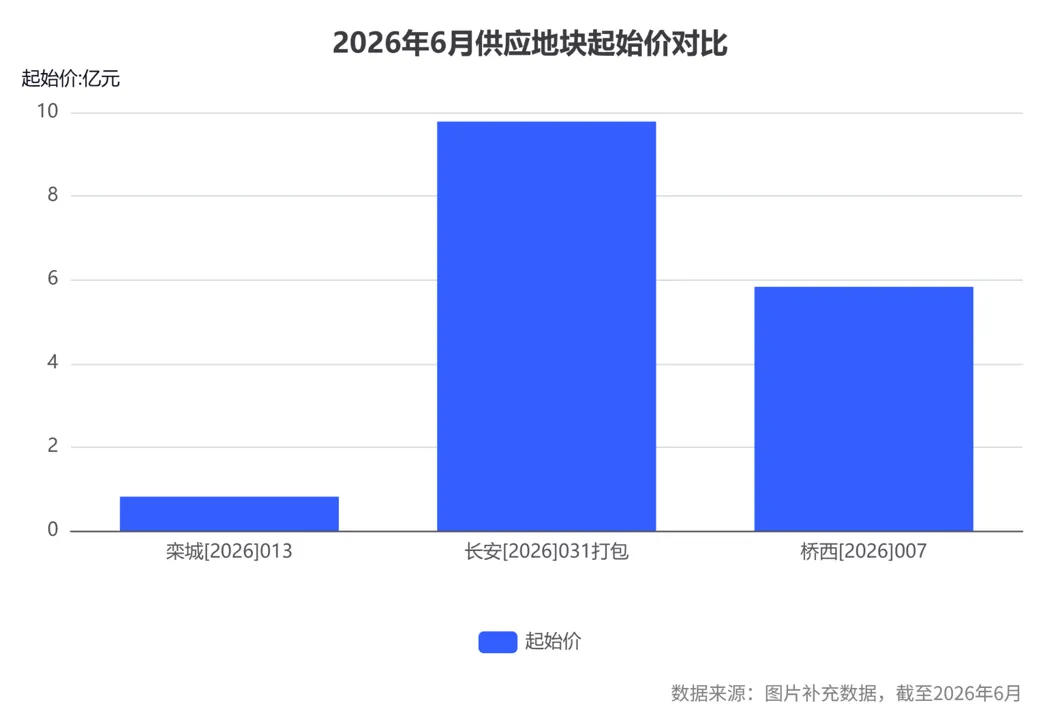

6月供应6宗(含[2026]031打包供应的4个子地块),供应总土地面积约18.28万㎡,总建筑面积约36.56万㎡,总起始价约16.44亿元(栾城区0.8135亿元+长安[2026]031合计9.78亿元+桥西[2026]007的5.83亿元)。区位分布:

•栾城区[2026]013:三环外,起始楼面价1575元/㎡(最低),属外围区域供地。

•长安区[2026]031(4子地块打包):二环内,原北二环汽车贸易园区城市更新地块,合计占地约9.44万㎡、合计起始价9.78亿元、起始楼面价5179元/㎡、亩价690.59万元/亩,属城市更新/存量改造项目。

•桥西区[2026]007:二环内,起始价5.83亿元、起始楼面价4659元/㎡、亩价621.15万元/亩,位于新华路以北、西二环以西优质地段。

长安区城市更新打包地块(9.78亿元)为6月供应主力,桥西二环内地块(5.83亿元)次之,体现供地向主城核心与城市更新倾斜(数据来源:图片补充数据)。

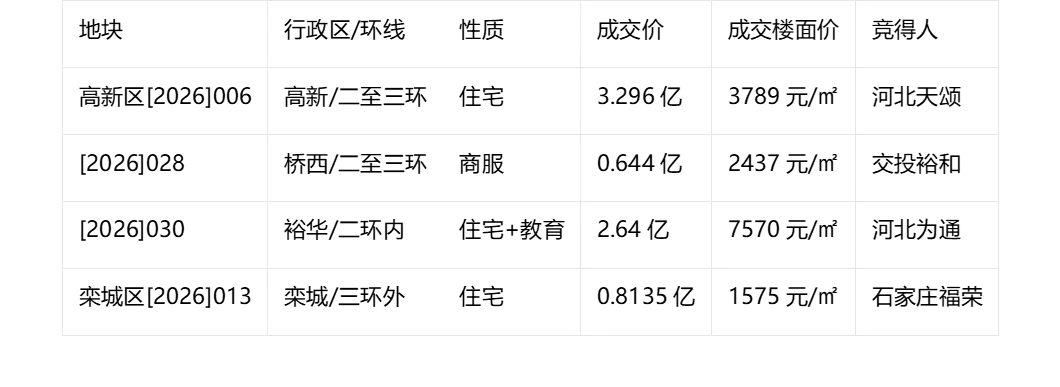

2. 6月成交情况

6月成交4宗,成交总占地约9.34万㎡,成交总金额约7.39亿元(3.296+0.644+2.64+0.8135),全部为0%溢价率底价成交:

数据来源:Excel解析数据。成交楼面价梯度明显:裕华二环内7570元/㎡最高,栾城三环外1575元/㎡最低,体现显著的板块分化。

3. 6月拿地企业

竞得人为河北天颂、河北为通、石家庄福荣、交投裕和。其中交投裕和为本地国资/城投平台,其余为本地开发企业,无全国性品牌房企参与,无高溢价地块,进一步印证6月成交端仍以本地企业加国资托底、市场化竞争偏弱为特征。

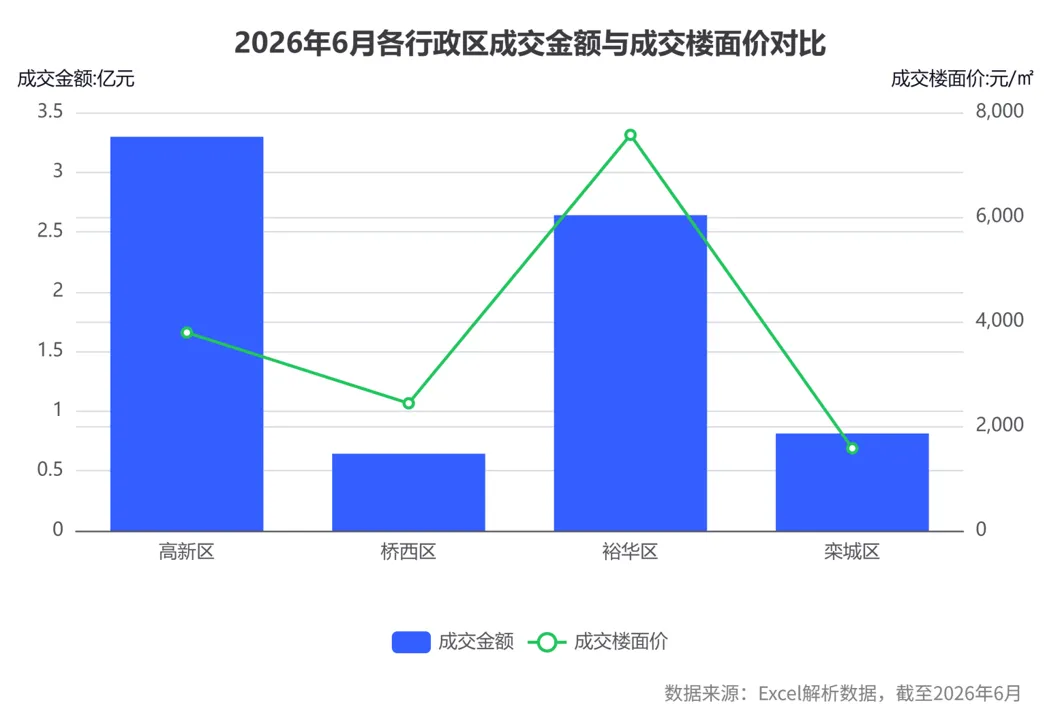

4. 6月板块热度

6月成交涉及高新(二至三环)、桥西(二至三环)、裕华(二环内)、栾城(三环外)4个区,均底价成交,无明显热点;供应端则集中于长安二环内(城市更新)与桥西二环内,显示供地向主城核心倾斜但成交热度尚未同步跟上。

高新区成交金额最高,裕华二环内楼面价最高,栾城三环外楼面价最低,反映主城核心与外围区域地价的显著梯度(数据来源:Excel解析数据)。

05

系统性结论:走势、风险与机会研判

1. 整体走势

石家庄土地市场延续"缩量提质、底价成交、国资托底"。6月城市更新地块(长安原北二环汽车贸易园区)叠加二环内优质地块(桥西[2026]007)放量,标志供地结构从外围三环外向主城核心、从新增用地向存量盘活/城市更新迁移。上半年供应重心的迁移与住宅用地占比的提升,共同指向供给端"提质"逻辑的深化。

2. 风险提示

市场化拿地占比持续偏低,成交高度依赖本地国资/城投托底;外围区域(正定、藁城、鹿泉、栾城三环外)去化压力大、楼面价低(1575-2761元/㎡);土地市场全面回暖仍有赖于新房销售的实质性修复,若需求端复苏不及预期,外围地块存在流拍与去化承压风险。

3. 机会研判与策略建议

•区域布局:聚焦主城二环内核心板块(裕华槐安路沿线、长安东北二环、桥西核心),规避外围远郊三环外区域。二环内优质地块具备确定性,是品牌房企与国资争夺的核心资产。

•资产类别:优先关注改善型住宅与城市更新项目。城市更新/存量改造供地(原北二环汽车贸易园区等)与"好房子"品质升级方向,是后续投资价值主线。

•风险管控:审慎评估外围低楼面价地块的去化周期,密切跟踪新房销售修复节奏与需求端政策落地效果;重视本地国资/城投合作机会以对冲市场化竞争不足的风险。

综合而言,石家庄土地市场投资端的韧性由城市更新与国资托底支撑,主城核心确定性资产是当前配置的主线,而外围区域的去化压力则是需重点规避的结构性风险。机构投资者应把握供地结构迁移带来的核心板块机会,同时对市场化热度回升保持审慎观察。

THE END

特别提醒:

1、上述研究成果由克而瑞北京分析师白闻宇,通过人机协作综合使用深度智联CO-WORK撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容:

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 任贤齐《奇迹2026》巡回演唱会石家庄站

- 7.7这天石家庄拉响了防空警报

- 石家庄运营指挥部在滹沱河园区开展“遇见美好滹沱河 共赏生态新画卷”——国企开放日 守护“母亲河”主题宣传活动

- 石家庄运营指挥部在滹沱河园区组织开展志愿服务活动

- 石家庄回收飞天茅台生肖茅台,十五年经验,上门回收,回收电话

- 【石家庄教师招聘】5人!河北轨道运输职业技术学院公开选聘!

- 石家庄2026年具备中等职业教育招生资质学校名单

- 石家庄手上多瓶年份茅台想出手去哪更省心?闻香阁酒馆全城上门免费鉴定估价 #茅台回收 #同城上门变现 #闻香阁酒馆

- 【石家庄招聘】54人!石家庄城市经济职业学院招聘公告!

- 孙万勇《品读三部曲》专栏丨品读石家庄 - 千古之美的正定古城