石家庄育儿补贴已到账,俩娃开始挣钱啦

- 2026-06-11 09:37:11

现在,国家的政策就是好,养娃国家给钱,小小的奶娃娃,牙没长齐,就开始挣钱啦,这放在以前,真是不敢想象。

先说大宝。

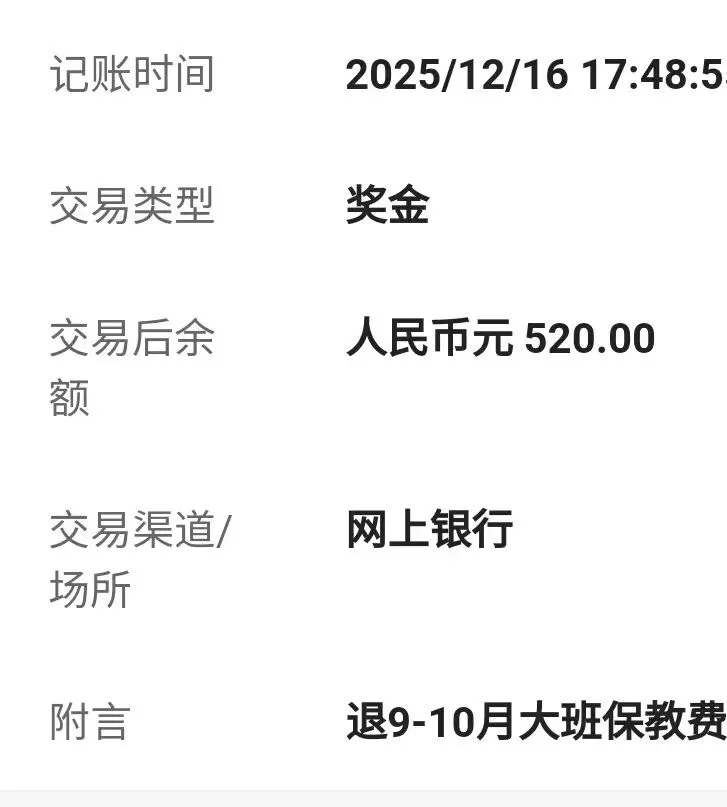

大宝幼儿园大班,享受当地公立幼儿园保育费补贴,我们这是每月260块钱。幼儿园先给退了2个月的,剩下的每月自动抵扣。

我们家上的是附近的私立幼儿园,补保育费差价,再加饭费就行了,每月能省下一些。

再说二宝。

二宝去年刚满3周岁,踩着边能领到育儿补贴,每月300块钱。

今年就不能领啦,不过,去年能领到就不错了,我很满足。

虽然钱不多,但是国家的一点心意,以前不给钱,咱也把娃娃养得好好的,算是锦上添花吧。

毕竟,这是一个好的开始,是国家生育政策的大转弯,从计划生育到优生优育,再到现在的鼓励生育,以后奖补力度会越来越大的。

从今年开始,产检要逐步纳入医保报销范畴,有些地方生二胎、三胎直接奖励住房面积,都是不错的尝试,相信以后会有更多好政策出台,咱们拭目以待。

俩娃这么小,就开始挣钱了,我可不能乱花,要给她俩存起来。

其实,娃出生时,我就考虑买教育金,但是收益率不是很满意。咨询了一个大佬,他建议自己打理,收益更高,关键是专款专用。

我听从了大佬的建议,给俩娃单独开立账户,专款专用,不和我家日常账户混合,满月礼、每年压岁钱、生日红包、住院补助等收入直接存入专用账户。

这次的两笔奖补也不例外,以后有类似的钱都往这个账户里放,只进不出。

我计划分两部分打理。

第一部分,存款,占比50%

没办法,天生胆小,追求稳健,虽然俩娃的钱暂时用不到,我也想加个“安全垫”,就把一半存成定期。

之前,还能拿到3.5%的收益,今年到期后,就不行了,甘蔗没有两头甜,不能既要又要,图了安心,就不能求高收益,胜在安全,聊胜于无吧。

第二部分,基金,占比50%

之前忙工作、忙带娃,没时间打理,交给投顾,效果不怎么好,我也专门写文吐槽过,后续陆续到期后,自己打理。

现在,用账户现有的钱,已经开始了,钱不多,就不做分散了,直接定投指数基金,看好A500,目标20%收益,达标止盈,再重新开始新一轮定投,拉长时间看,盈利的概率比较大,基本能放心睡觉。

如果,其他单个行业基金有机会,也会考虑短期买入,有个5%-8%的收益,就止盈,落袋为安。

期待好结果。