石家庄2023-2025年土地市场三年变迁:从规模收缩到结构重塑,"缩量提质"路径渐明

- 2026-07-16 20:46:57

★★重要变化:住宅用地供应逆势回升、地方国企主导格局强化,石家庄土地市场进入"控总量、调结构、稳地价"新阶段

01 政策摘要

★★ 2025年石家庄住宅用地推出规划建筑面积同比增长31.68%,在全市各类用地总量持续收缩背景下逆势回升,结构性调整信号显著。

★★ 地方国企石家庄城发投集团连续两年位居拿地金额与销售金额榜首,拿地主体格局发生实质性迁移。

★ 2025年全市各类用地平均溢价率降至0.72%,住宅用地溢价率仅0.8%,市场竞争热度处于低位运行区间。

本文将围绕以下核心维度展开拆解:(1)供应规模三年变化趋势与"缩量提质"逻辑;(2)住宅用地结构性回升的政策意图;(3)楼面价与溢价率的分化走势;(4)拿地主体从多元竞争到国企主导的格局演变。

02 政策背景与定位

石家庄作为河北省省会城市,其土地市场变化是观察强二线城市在本轮调控周期中政策传导效果的重要窗口。2023年河北省土地出让实现同比正增长,为全国仅7个正增长省份之一,石家庄贡献了关键支撑。但进入2024-2025年,全国土地市场进入深度调整,2020年以来全国300城土地成交规模连降五年,2025年成交建筑面积10亿平方米,同比下降11%,总成交金额2.8万亿元,较2020年7.5万亿元峰值缩水超六成。

在此背景下,石家庄按照"以销定产"与"增存挂钩"的政策导向,主动调降土地供应总量,同时在住宅用地端实施结构性增供。2025年预供地规模同比下降62%,与中央"控增量"基调高度一致。当前石家庄土地市场处于"去库存周期收尾、新模式探索启动"的过渡阶段,核心矛盾在于如何在总量收缩中实现供给质量提升与市场预期稳定。

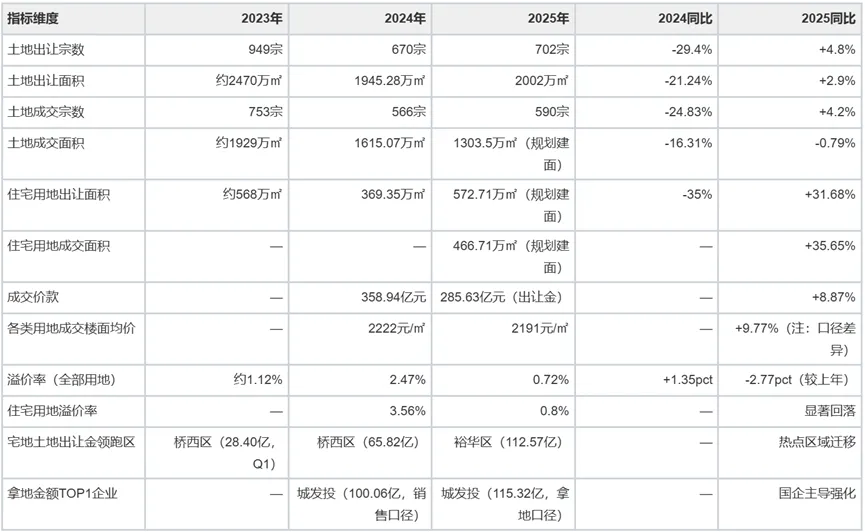

03 2023-2025年石家庄土地市场核心指标对比表

关键变化提炼:

第一,总量持续收缩,但降幅边际收窄。 2024年出让宗数同比下降29.4%,成交面积下降16.31%;2025年各类用地成交规模建面仅微降0.79%,收缩速度已趋于平稳,表明供应端"急缩"阶段基本结束,进入"稳量"过渡期。

第二,住宅用地供应逆势回升,结构调整信号清晰。 2024年住宅用地出让面积同比下降35%,商服办公用地更大幅收缩51.78%;但2025年住宅用地推出规划建筑面积达572.71万㎡,同比增长31.68%,成交466.71万㎡,同比增长35.65%。这一"总量缩、住宅增"的组合,指向石家庄正在将有限的土地资源向住宅端集中配置。

第三,溢价率先升后降,市场热度未形成趋势性回暖。 2024年溢价率升至2.47%(住宅3.56%),与当年核心区桥西区优质地块集中供应有关;2025年整体溢价率回落至0.72%(住宅仅0.8%),反映在供应量增加后,竞争烈度未同步提升,市场整体处于理性偏冷状态。

第四,热点区域从桥西向裕华迁移。 2023-2024年桥西区宅地土地出让金和楼面均价均领跑全市(2024年桥西区出让金65.82亿元,成交楼面均价7633元/㎡);2025年裕华区以112.57亿元出让金跃居全市首位,新华区成交楼面均价最高(5840元/㎡),热点板块出现轮动。

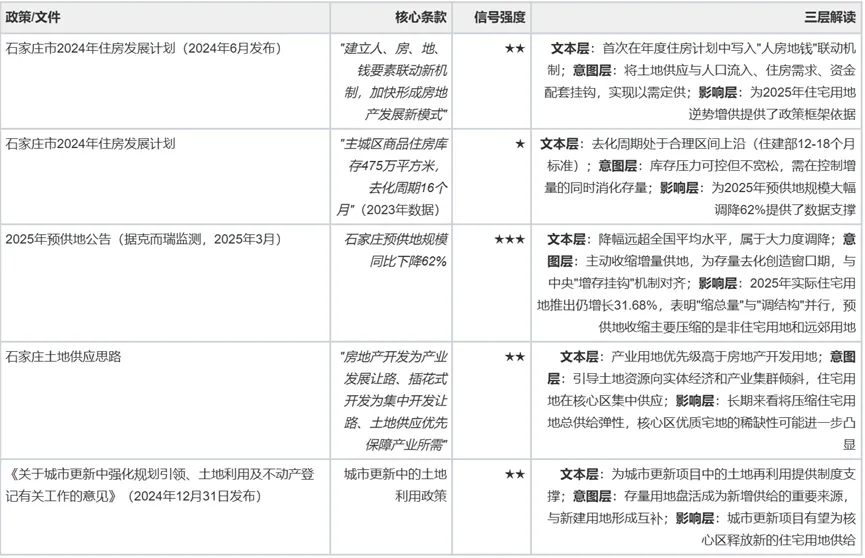

政策条款拆解表

04 政策意图深度推导

石家庄土地市场三年变迁的核心政策逻辑,可归纳为"三个优先级"的重新排序。

第一优先级:去库存与控增量。 2023年主城区商品住房去化周期16个月,叠加全国市场下行压力,2024年石家庄大幅压缩土地供应(出让宗数降29.4%),2025年预供地规模更是同比下降62%。这与中央"建立与商品房去化周期相挂钩的房地产用地供应机制"(据多省市2026年政府工作报告表述)的要求高度一致。控增量的目的在于避免库存进一步累积,为市场供求关系改善创造条件。

第二优先级:"人房地钱"联动下的结构调整。

"建立人、房、地、钱要素联动新机制,加快形成房地产发展新模式。"

——石家庄市2024年住房发展计划

这一表述的政策含义在于:土地供应不再是"有地就推",而是要与人口流入趋势、住房需求结构、资金到位能力相匹配。2025年住宅用地在总量收缩中逆势增供31.68%,而商办用地此前已大幅缩量(2024年同比降51.78%),说明土地资源正从商办端向住宅端再配置,与主城区改善型需求扩大(2023年120平方米以上商品住房建筑面积成交占比56%)形成呼应。

第三优先级:产业用地与住宅用地的功能分区。 石家庄明确提出"土地供应优先保障产业所需",这意味着住宅用地的总供给弹性将被进一步约束。在产业优先的框架下,住宅用地供应将更加集中于核心区、城市更新片区,"集中开发"取代"插花式开发"成为土地供应的空间策略。

政策工具协同层面,土储专项债重启为存量土地盘活提供了资金支撑。截至2025年7月末,26个省市拟使用专项债收购闲置存量土地总金额超5000亿元,但实际发行约1386亿元,发行节奏仍偏慢。石家庄能否有效利用专项债工具加速存量土地回收与再利用,是后续政策落地的关键观察点。

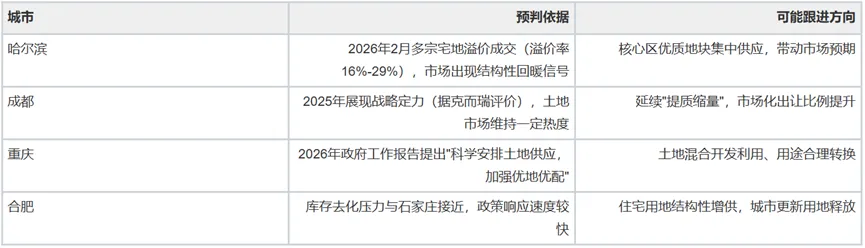

05 地方跟进与执行预判

石家庄在二线城市中的定位

石家庄土地市场的"缩量提质"路径,在全国二线城市中具有一定代表性,但其特殊性在于:地方国企城发投集团在拿地与销售端均处于绝对主导地位(2024年销售额100.06亿元居首,2025年拿地金额115.32亿元居首),国企"托底"特征较其他二线城市更为突出;

可能出现类似路径的城市(基于当前信息预判)

执行中的潜在卡点

需要关注三个不确定性因素:(1)专项债收储的实际落地节奏仍偏慢(实际发行仅占拟使用金额的约28%),存量土地回购的资金到位存在时滞;(2)住宅用地推出增加但溢价率持续低位(2025年仅0.8%),表明市场化需求对增量供应的消化能力仍需验证;(3)城市更新政策虽已出台框架文件,但具体项目的土地再利用、定价机制、收购主体等操作细则尚待明确。

06 政策影响前瞻

供给端:"缩量提质"策略将持续。基于2025年预供地规模大幅调降62%的信号,2026年石家庄土地供应延续"总量可控、结构优化"的基调。核心区优质宅地供应占比有望进一步提升,城市更新项目释放的存量用地将成为重要补充来源。

需求端:拿地主体的国企集中度将进一步提高。石家庄城发投集团已连续两年主导本地土地市场,万科等品牌房企以联合体形式参与(如2025年7月万科联合河北润德集团底价竞得3宗宅地,总成交价8.94亿元,溢价率均为0%),反映出民营房企在石家庄的拿地策略趋于审慎,以合作开发降低风险为主。

区域分化:裕华区、新华区等核心区将持续吸引资源集聚,外围区域的土地市场活跃度可能进一步降低。热点板块的轮动(从桥西到裕华)与城市规划方向调整密切相关,需结合具体片区的产业导入与配套成熟度判断。

政策效果时滞预判(基于当前信息预判):土地供应端的结构调整已在2025年显现数据变化,但从土地成交到形成新增商品房供应通常需要18-24个月传导周期。2025年住宅用地增供的效果,预计最早在2026年下半年至2027年体现为新增商品住宅的上市供应。而溢价率是否能持续回升、市场化拿地比例能否提高,仍取决于商品房销售端的持续恢复情况。当前阶段不宜将土地供应结构调整等同于市场全面企稳,两者之间存在传导时滞与条件约束。

特别提醒

1、上述研究成果由克而瑞北京分析师李妍茹,通过人机协作综合使用克而瑞·决策专家的AI问数、AI问知、AI文章和数据分析等功能撰写完成。内容仅供参考,不构成投资建议。

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益。

3. 运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。