最新变化来了

将直接影响到每个月到手工资

近日

自然人电子税务局

扣缴端完成升级

个税预缴申报规则又有新调整

直接影响每月到手工资

具体有哪些变化

一起来了解

↓↓↓

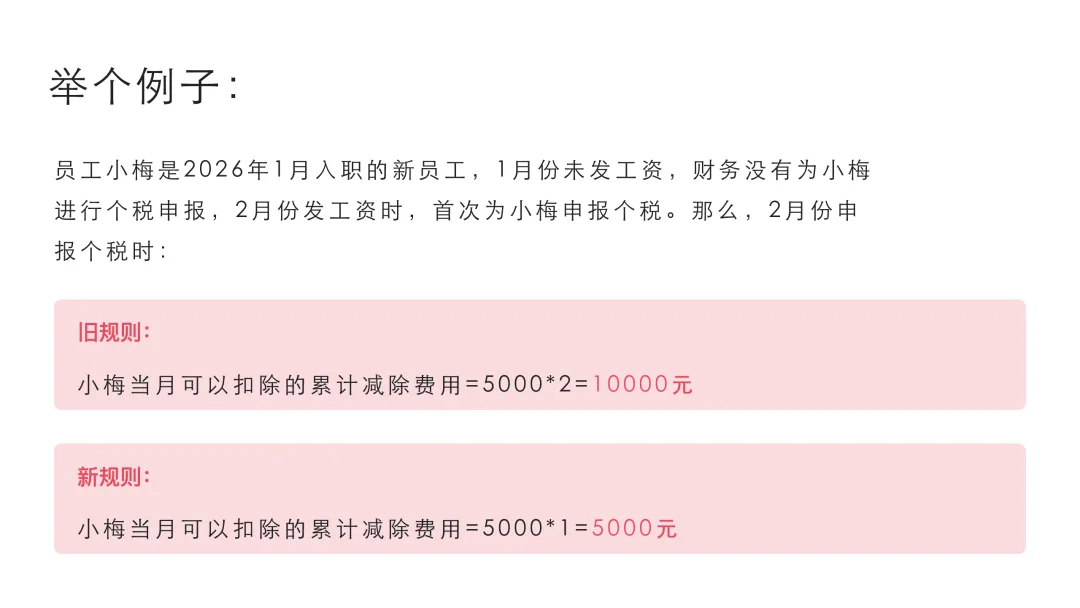

本次升级最核心的调整,是5000元/月减除费用的累计计算规则,直接关系员工个税预缴金额,疏忽这条变化将导致员工预缴环节多缴个税。

◆ 旧规则:按入职月份自动累计减除费用,未申报也不作废。

◆ 新规则:只有实际完成申报的月份,系统才认可对应的5000元减除额度,未申报则额度直接作废,不再补发。

在新的减除费用扣减规则下,入职后即使当月没发工资,也建议主动提醒公司做个税“零申报”(申报收入为0),确保5000元额度不被浪费。

现在每月享有的5000元基本减除额度,只有在公司完成个税申报的月份才会被“激活”并累积。如果某个月公司没申报,那这个月的额度就直接浪费了,以后不补。

✅正确做法

新入职/复工时:如果入职后第一个月因故没发工资,可以主动提醒公司做个税“零申报”(即申报收入为0),以确保5000元额度不被浪费。

公司暂停发薪时:如果公司因资金问题暂时停发工资,同样应提醒公司进行零申报,保住月度减除额度。

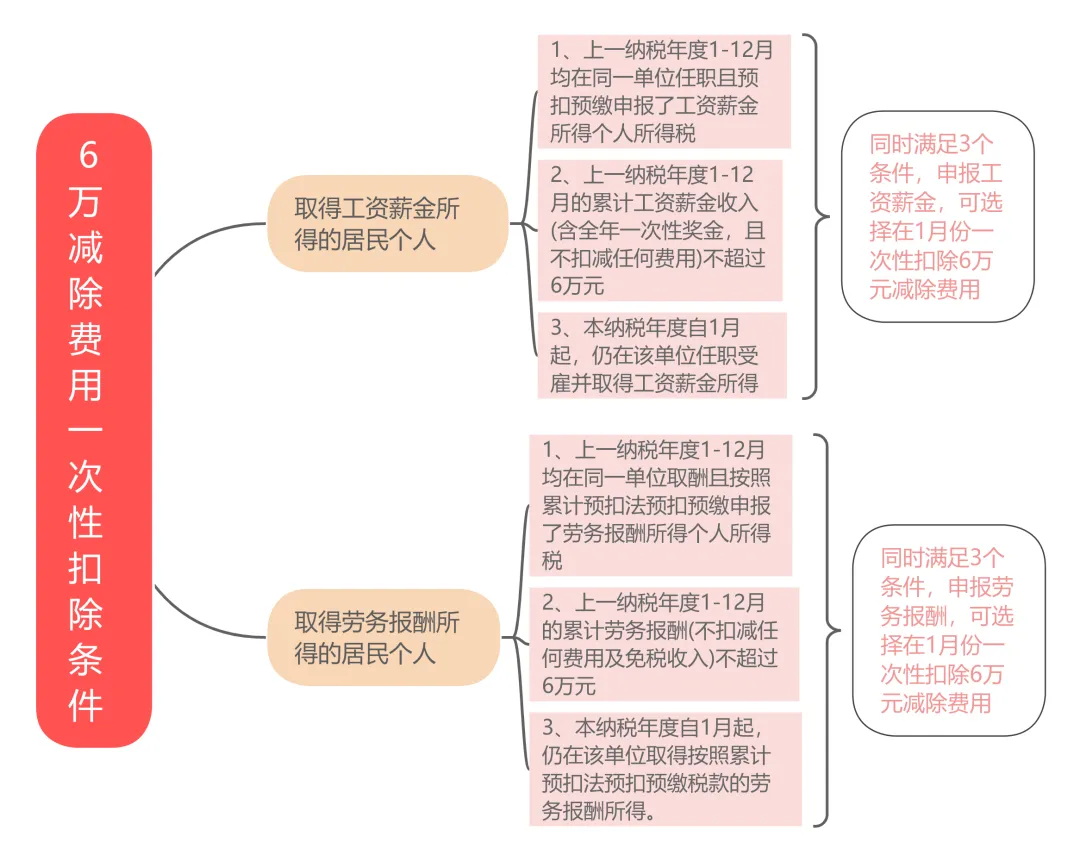

该调整不影响可选择“一次性扣除6万元减除费用”的员工,以及在员工信息采集时“是否扣除减除费用”选项主动选择“否”的人员。

以下情形可以选择“一次性扣除6万元减除费用”:

如果上一整年(1-12月)都在当前这家公司,并且上一年的全部工资、奖金加起来没超过6万元,今年继续在这家公司工作,那么今年年初就可能被系统默认为一次性享受6万元的减除额度。

✅正确做法

如果满足上述条件,但每月工资扣税时没感觉到这个优惠,或者今年有多处收入、总收入可能会超过6万元,可以主动与公司财务核对确认您的扣除方式。

调整还新增了“离职后补发工资”勾选项+补发税款所属月份字段,真正解决补发工资申报无依据的痛点。

什么意思呢?新系统要求公司在申报补发工资时,必须明确填写这笔钱对应的是员工在职时的哪个月份。

就是说,如果离职后收到前公司的补发工资(如奖金、报销等),可以关注一下前公司的申报是否准确。准确的“税款所属月份”有助于系统正确使用当年的累计减除费用,避免多扣税。

系统新增个税申报的“三险一金”扣除金额与社保系统实际缴纳金额精准比对,直接防范企业虚报工资、高薪低缴社保等违规行为。

申报时,系统自动比对个税申报工资数据与社保、公积金缴纳数据,若二者金额显著不匹配,将直接触发风险提示;情节严重的,会阻断申报。

大家可以定期核对工资条、个税APP上的收入数据与社保、公积金账户的缴费基数是否一致,以免影响未来的养老金、医保报销额度和公积金账户余额。

总而言之

新规的核心是

“按月申报,额度生效”

大家最需要主动关注的是

入职或停薪期间的

“零申报”问题

以确保自己的

基本减税权益不打折