石家庄市2026年4月土地市场月报

- 2026-06-22 20:44:36

01

核心结论速览

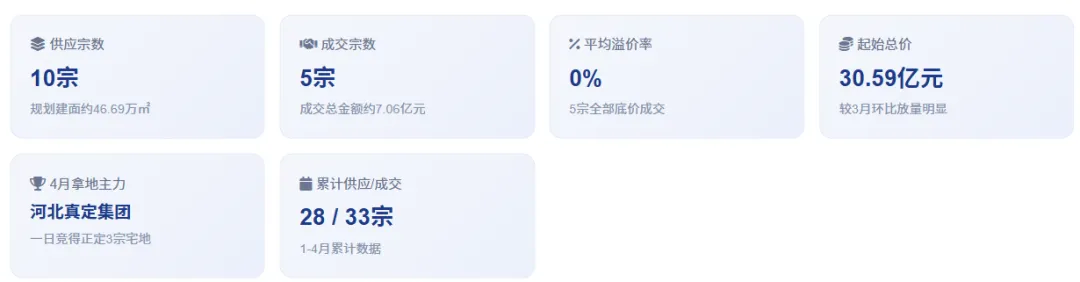

2026年4月,石家庄土地市场整体呈现"供应放量、成交平稳、零溢价主导、国企城投托底"的运行特征。在中央"控增量、去库存、优供给"政策框架延续、4月28日中央政治局会议重申"努力稳定房地产市场"的背景下,本月供应节奏明显加快,但成交端仍维持理性观望。

核心判断:4月供应放量主要承接3月末集中挂牌节奏,但底价成交与国企城投托底格局延续,市场仍处筑底阶段,主城区优质地块与县域托底地块呈"冰火两重"分化。

02

4月土地供应分析

2.1 供应总量与节奏

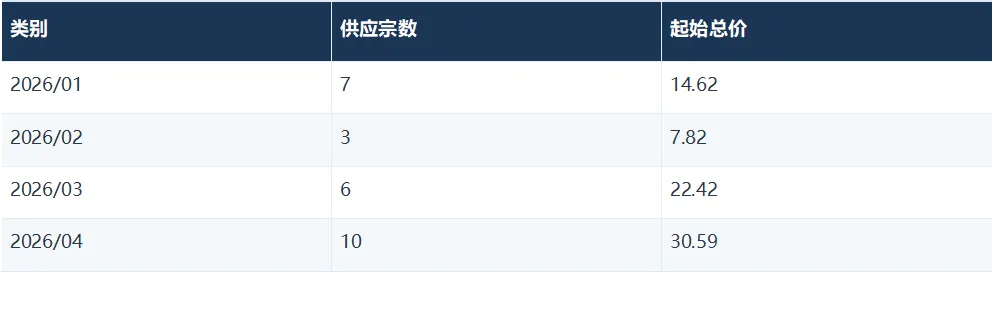

2026年4月石家庄共推出10宗经营性用地,规划建筑面积合计约46.69万㎡,起始总价合计约30.59亿元,较3月环比放量明显。

解读:4月供应宗数较1月(7宗)、3月(6宗)进一步放量至10宗,起始总价同步攀升至约30.59亿元,为1-4月单月高点,反映地方政府在4月下旬政治局会议"稳地产"定调前后主动加快优质地块投放节奏。

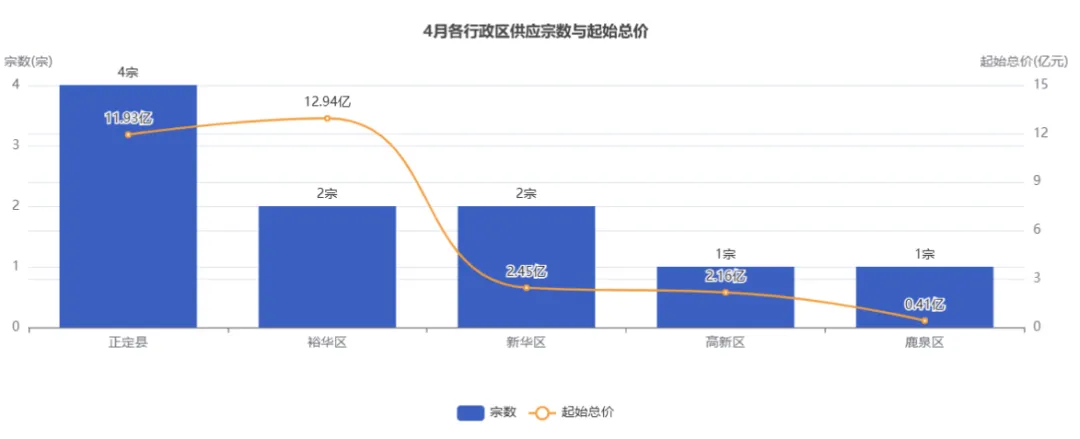

2.2 区域分布

2.3 用地性质与价格亮点

10宗供应中,城镇住宅 8宗商业 2宗,住宅用地仍为绝对主体。

• 裕华区[2026]013:(槐北路以南、富强大街以东):起始楼面价11111.5元/㎡,全月最高,体现二环内核心改善地块价值;

• 裕华区[2026]010:(汇顺街东、汇吉路南):起始价9.59亿元,起始楼面价6991.61元/㎡,为全月起始总价最高地块;

• 正定县[2025]014:(尉佗街以西):起始价8.7亿元,为正定县域大宗优质宅地;

• 高新区[2026]005:起始楼面价3647.93元/㎡,二至三环宅地。

03

4月成交量价研判

3.1 成交规模

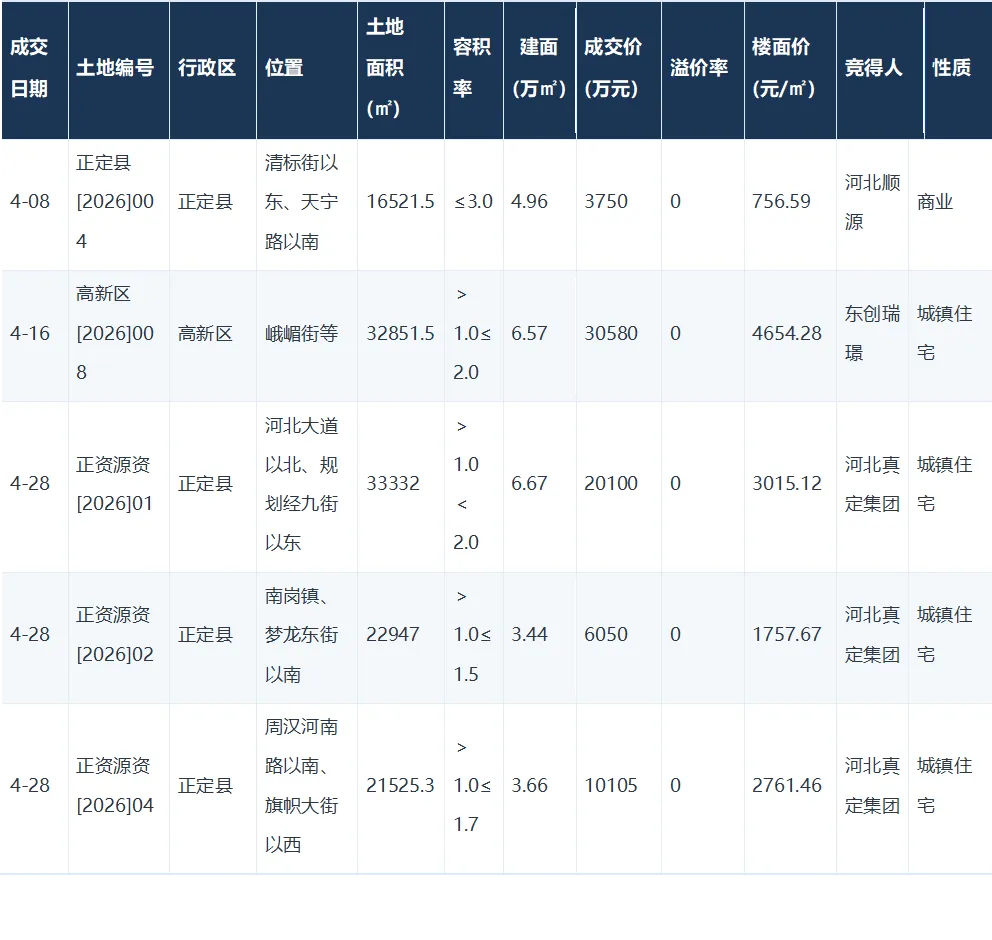

4月共成交5宗地块,土地面积合计约12.72万㎡,规划建筑面积合计约22.71万㎡,成交总金额70585万元(约7.06亿元)。

3.2 量价与溢价率特征

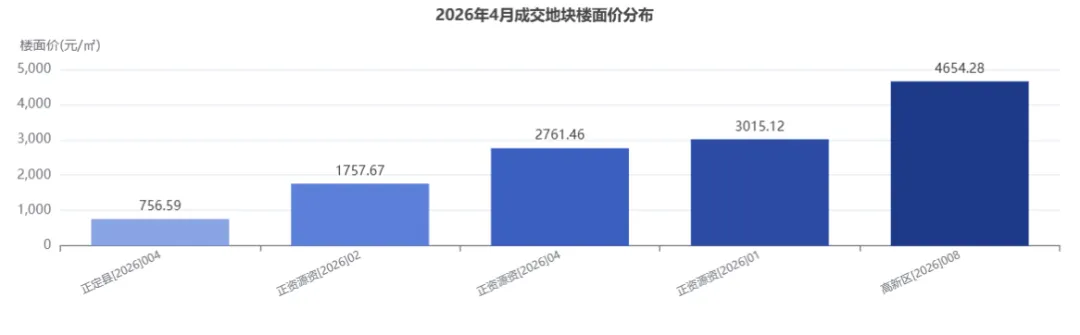

解读:4月5宗地块楼面价梯度清晰,高新区[2026]008以4654.28元/㎡领跑,反映二至三环核心宅地的相对议价能力;正定县商业地块楼面价仅756.59元/㎡,则体现县域非住宅用地价值底部。

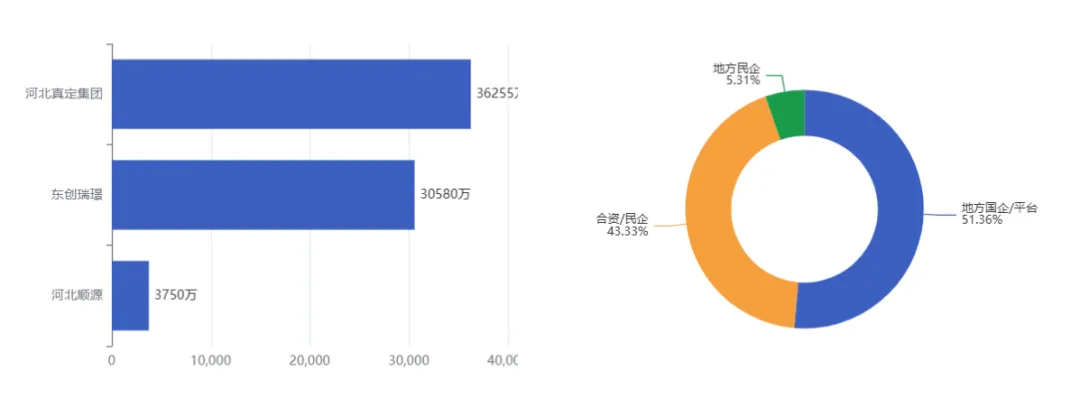

3.3 重点地块点评

• 高新区[2026]008:(东创瑞璟竞得):4月唯一主城圈层(二至三环)成交地块,成交楼面价4654.28元/㎡为月内最高,体现合资/民企背景房企对高新区产业人口板块的看好;

• 正资源资[2026]01/02/04三宗:均由河北真定房地产集团有限公司在4月28日一日竞得,金额合计36255万元,是地方平台集中托底县域宅地的典型案例。

同期对比:参考克而瑞《2026年一季度石家庄土地市场报告》,2月桥西区[2026]001由石家庄保利和筑以14.31%溢价竞得,是1-4月唯一主城溢价案例。4月主城区无溢价成交,反映市场热度仍主要集中于个别核心地块,整体回归底价区间。

04

4月拿地企业画像

4.1 TOP拿地企业明细

解读:4月拿地金额结构中,地方国企/平台占比约51.3%,合资及民企合计占比约48.7%,地方平台仍占主导但民企参与度较一季度有所回升。

4.2 拿地逻辑分析

• 河北真定房地产集团:4月28日一日竞得正定县3宗宅地,覆盖梦龙东街、周汉河南路、河北大道三个板块,体现正定县属平台对县域市场的兜底支持;

• 东创瑞璟:单宗3.06亿元押注高新区核心宅地,是4月唯一非国企背景的中等规模拿地动作;

• 拿地-销售闭环印证:据《2026年1-4月石家庄房地产企业销售业绩TOP10》,石家庄城发投集团以41.40亿元位居销售榜首,地方平台在土地端与销售端形成完整闭环。

05

4月成交地块明细表

解读:5宗均为底价成交,正定县占4宗(80%),高新区1宗为主城区唯一成交地块;4月主城核心圈层(二环内)无新增成交,市场热度集中于个别外围与高新区板块。

06

2026年1-4月累计土地情况

6.1 累计供应概况

1-4月累计推出地块28宗,月度节奏为:1月7宗、2月3宗、3月6宗、4月10宗。城镇住宅约15宗,商业及商业服务业用地约13宗,住宅占主体。

6.2 累计成交概况

1-4月累计成交33宗,月度分布为1月17宗、2月4宗、3月7宗、4月5宗。

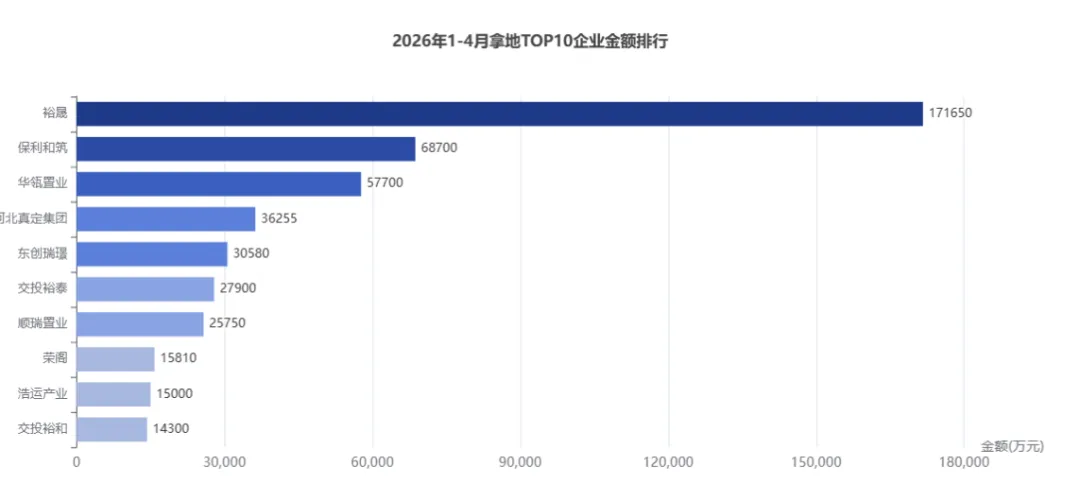

6.3 累计拿地企业TOP10

6.4 累计企业性质结构

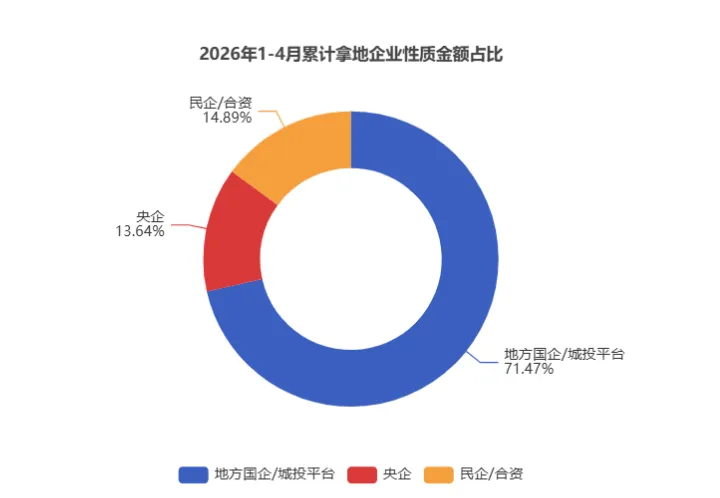

解读:1-4月累计拿地金额中,地方国企/城投平台占据主导,央企仅保利发展1宗参与,民企以小宗地零星参与为主,"地方国企和城投平台牢牢占据拿地主导地位"的格局延续。

07

政策传导分析

7.1 国家层面

7.2 地方层面

7.3 传导路径

政策端"控增量+收储"导向 → 供给端4月主动以正定县大宗地块和裕华区核心地块组合投放 → 企业端地方平台承担托底(河北真定集团),优质主城地块吸引合资民企(东创瑞璟)→ 价格端零溢价主导,仅个别核心地块出现溢价。

08

趋势展望与投资建议

以下内容为基于当期数据与政策推演的预测,不构成具体投资建议。

8.1 下月供应趋势预判

基于4月供应放量节奏(10宗)及4月22日中央政治局会议"稳地产"定调,预测5月供应仍将维持8-10宗节奏。

8.2 下月成交量价推演

整体格局:预测5月成交将延续"底价为主、个别溢价"的双轨格局;

结构亮点:主城区核心地块(如裕华区[2026]010、[2026]013)将是5月竞拍焦点,溢价空间或在主城区出现。

8.3 重点板块推荐(推演)

8.4 房企投拓策略建议

• 窗口期判断:当前底价拿地窗口期仍在延续,主城区优质地块以底价成交概率较高,是国央企及优质民企的良好补仓时点;

• 合作模式:可关注与石家庄城发投、裕晟、裕德等地方国企的代建、小股操盘、合作开发模式;

• 风险提示:需谨慎评估楼面价与周边新房售价的安全垫;单宗地块需逐板块测算去化周期;城市更新与存量盘活政策细则尚待明确。

THE END

特别提醒:

1、上述研究成果由克而瑞北京分析师白闻宇,通过人机协作综合使用克而瑞·决策专家的AI问数、AI问知、AI文章和数据分析等功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容: