2026年5月石家庄市土地市场月报

- 2026-06-13 05:52:37

摘要

总量收缩 · 节奏前低后高 · 主城回归 · 底价主导

2026年1-5月,石家庄土地市场整体呈现"总量收缩、节奏前低后高、底价主导、本土国资与民企双主导"的运行特征。在自然资源部38号文"以存定增"机制约束、限购松绑与公积金新政、城市更新存量盘活的多重政策变量叠加下,土地供应总量进入收缩通道,结构性分化持续固化。

供地节奏自1月低位起步,至5月集中放量,4-5月供应明显回归裕华、长安、桥西、新华等主城核心区;成交端以底价成交为绝对主体。5月成交端出现破冰信号--裕华[2026]010号地块以溢价率27.84%成交,成交楼面价8938.18元/㎡,为1-5月最显著的核心地块"点状高热"案例。

01

2026年1-5月土地市场整体运行态势

供应总量与节奏:前低后高、五月放量

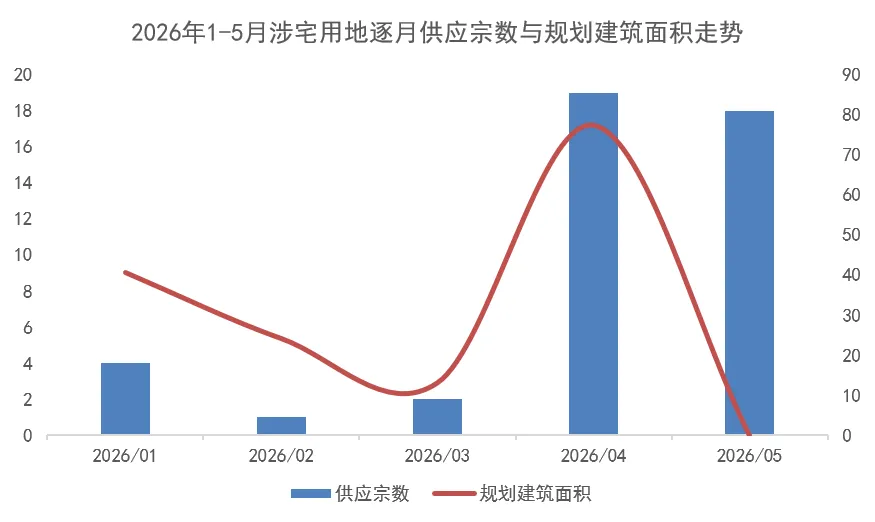

2026年1-5月,石家庄涉宅及经营性用地供应节奏呈现"前低后高、5月集中放量"特征。1月推出宗数有限,2月仅推出1宗宅地(规划建筑面积24.16万㎡),3月恢复至2宗宅地(13.14万㎡),4月放量推出19宗宅地(77.38万㎡),5月供应延续高位、涉宅及商服用地达18宗。整体看,供地由年初低位逐月抬升,4-5月连续放量构成全年供应主力。

上图显示,供应宗数自1月4宗、2月1宗低位,4月跃升至19宗、规划建筑面积77.38万㎡,5月维持18宗高位,放量节奏清晰。数据来源:石家庄市公共资源交易中心、克而瑞整理。

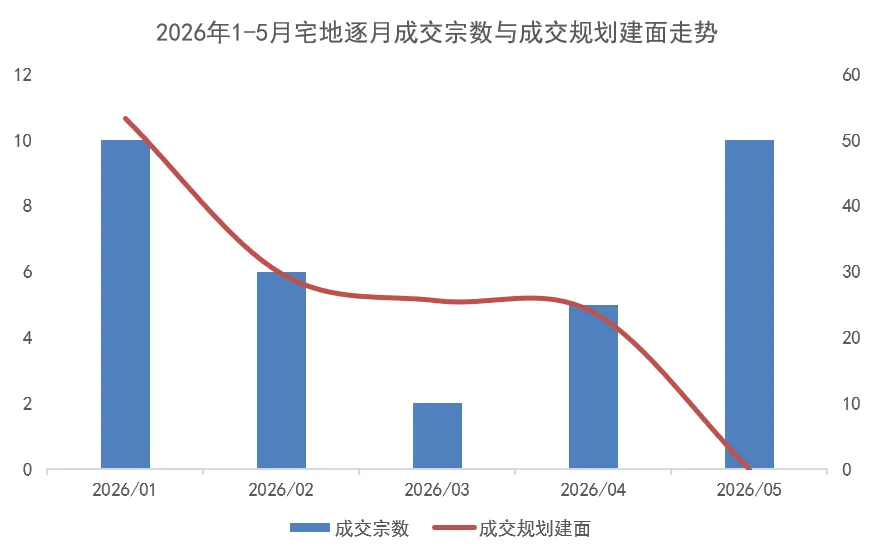

成交总量与节奏:稳步抬升、五月承接

成交端节奏与供应基本同向。1月成交10宗(53.24万㎡);2月成交6宗(29.69万㎡),平均溢价率9.77%;3月成交2宗(25.59万㎡);4月成交5宗(23.82万㎡);5月成交达10宗,含城镇住宅、城镇住宅+教育及商业性质地块。5月成交宗数环比4月明显回升,主城地块集中入市带动成交规模放量承接。

供求关系:节奏错位、三四月成交多于供应

1-5月供求节奏呈现阶段性错位特征。3月供应2宗而成交2宗、供求基本持平;4月供应放量19宗而成交仅5宗,供应显著大于成交;5月供应18宗、成交10宗,供求规模同步抬升、错位有所收敛。整体看,供应放量节点(4-5月)与成交集中节点存在时滞,新增供应向后续月份去化传导。

价格与楼面价:主城高企、郊县偏低

从成交楼面价看,区域分化显著固化。主城核心地块楼面价显著高于郊县--5月裕华[2026]013号成交楼面价11111.5元/㎡,为1-5月成交高点;裕华[2026]010号8938.18元/㎡;长安区[2026]005、006号分别为6857.73元/㎡、6785.33元/㎡。而郊县地块楼面价偏低,鹿泉区[2026]007号商业地块仅861.38元/㎡。主城核心资产稀缺性与郊县外围低能级板块的价格鸿沟持续拉大。

02

供应节奏的结构性变化

区域结构:主城回归、郊县退潮

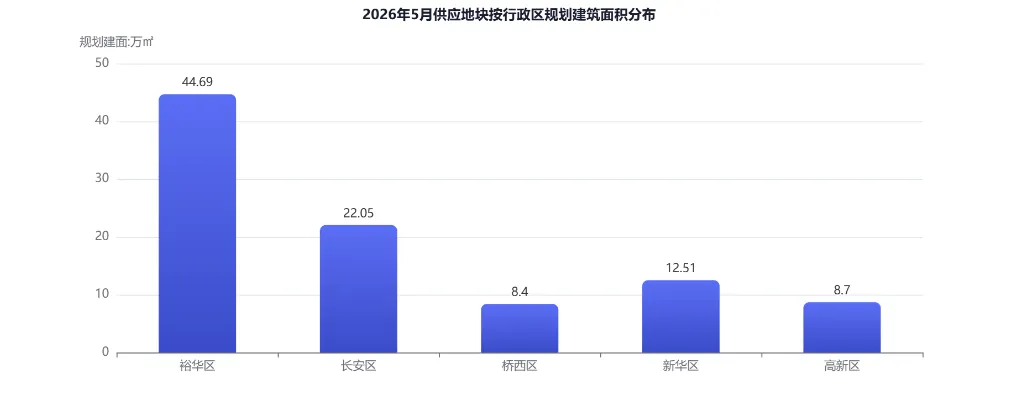

1-5月供应区域结构经历显著切换。1-2月供应以藁城区大体量地块独大、郊县为主,藁城区[2026]001号单宗规划建筑面积达24.16万㎡两次挂牌,呈现"远郊大体量、主城稀缺化"的结构性矛盾。进入4-5月,供应明显回归主城--5月18宗供应地块中,裕华区集中推出9宗、长安区5宗、桥西区2宗、新华区1宗、高新区1宗,"主城回归、郊县退潮"特征鲜明。

用途结构:城镇住宅主导、配套点缀

5月供应以城镇住宅为绝对主导。18宗供应地块中,城镇住宅及城镇住宅+教育性质合计16宗,商业及商业服务业性质仅2宗(裕华[2026]020号、桥西[2026]028号)。其中2宗为城镇住宅+教育复合用途(裕华[2026]017号、[2026]030号),契合主城配套完善型供地导向。

地块规模与品质:中小体量、低密改善

5月供应地块以中小体量、低容积率的改善型纯宅地为主,多数住宅地块容积率控制在1.0至2.0之间,部分进一步压低至1.5-1.8(如裕华[2026]024号、[2026]025号容积率≤1.8,[2026]030号≤1.5,桥西[2026]029号≤1.7),契合"好房子"低密改善导向。

上图基于5月供应明细汇总,裕华区以约44.69万㎡规划建筑面积居首,长安区约22.05万㎡次之,主城核心区合计占据5月供应主导地位。数据来源:石家庄市公共资源交易中心、克而瑞整理。

03

溢价率走高/走低背后的驱动分析

整体水平:底价固化、个案破冰

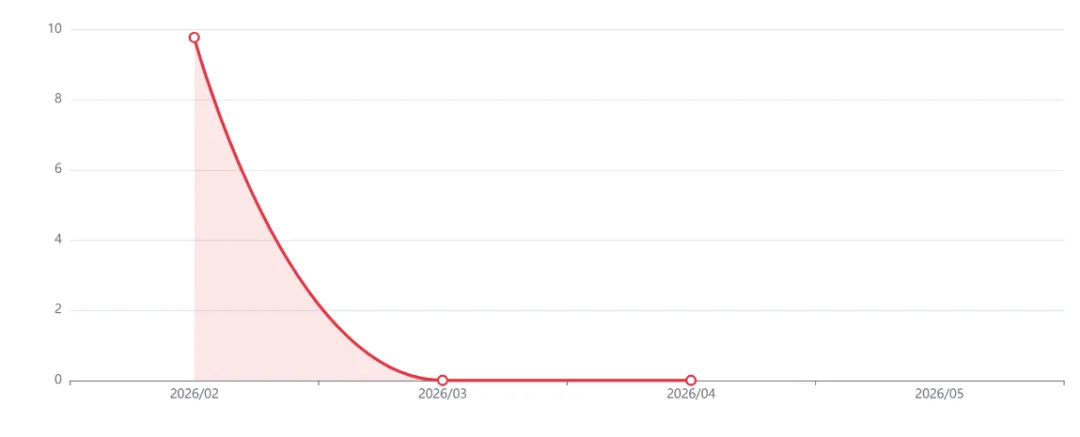

1-5月,石家庄土地市场以底价成交为绝对主基调,"底价固化"特征鲜明。官方口径显示,2月平均溢价率9.77%、3月平均溢价率0、4月平均溢价率0;从成交明细看,1-4月除个别正定县小宗商业地块外,绝大多数地块溢价率为0,底价成交占绝对主导。

上图显示,2月平均溢价率9.77%后,3-4月连续回落至0,底价成交格局延续;5月在裕华010号高溢价地块带动下,个别地块出现破冰,但整体仍以底价为主。数据来源:中指数据CREIS、克而瑞整理。

五月破冰信号:核心地块点状高热

5月成交端出现两宗溢价地块。其一为裕华[2026]010号(城镇住宅+教育),起始价95900万元,成交价122600万元,溢价率27.84%,成交楼面价8938.18元/㎡,由石家庄诚辉房地产竞得,构成1-5月最显著的核心地块高热案例;其二为鹿泉区[2026]007号商业地块,成交价4152万元,小幅溢价0.48%。其余成交地块仍为底价成交。这表明主城核心优质地块呈现"点状高热",而非全面回暖。

驱动归因:板块分化驱动、非全面回暖

溢价走高主要由"板块分化驱动",而非政策松绑或企业全面回归。裕华[2026]010号位于二环内、复合教育配套、体量适中,属优质核心资产。结合全国背景,5月全国300城住宅用地平均溢价率9.5%,一线城市14.7%、二线城市10.4%、三四线城市仅4.0%,土拍延续"点状高热"分化特征。石家庄作为二线代表城市,核心地块小幅破冰、郊县仍底价成交,与全国分化逻辑高度一致。

04

拿地企业分析:城投托底与市场化拿地

本土国资/城投托底:参与度仍存

基于1-5月成交明细,本土国资与城投系平台在前期成交中托底作用突出。1-2月成交主体包括石家庄市交投裕和、交投裕泰房地产、保障性安居工程开发建设公司等地方国资平台;正定县成交主体多为正定县国有资产控股运营集团、河北塔元庄集团、河北真定房地产集团等本土国资平台。本土国资与城投托底比例在前期成交中仍然高企。

市场化房企拿地:本土民企承接核心

市场化主体方面,1-5月本土民营房企承接核心地块的特征显著。裕晟、裕惠、裕德等本土民企在1月集中承接裕华区多宗宅地;5月主城核心地块由开贤、诚辉、丰墅、大珑、蕴居、锦城瑞翔、瑞景锦程等本土民企及新设项目公司承接,市场化拿地占比有所提升。

五月主体特征:本土民企主导、国资退居其次

5月成交主体以本土中小房企与新设项目公司为主,城投与本土国资直接拿地相对减少。溢价地块裕华[2026]010号由本土房企诚辉竞得;长安区两宗由开贤竞得。对比全国"国央企领跑、城投参与度下滑(占比15%)"的背景,石家庄呈现"本土国资托底+本土民企承接核心地块"的双主导格局。

上图显示,成交宗数自1月10宗回落至3月低点2宗后回升,5月再度回升至10宗,成交规模与供应放量节奏同向,主城核心地块入市带动成交活跃度修复。数据来源:中指数据CREIS、克而瑞整理。

05

政策传导与后期影响

供地端:38号文约束、转向存量盘活

自然资源部38号文(自然资发〔2026〕38号)明确"年度新增城乡建设用地原则上不得超过盘活存量土地面积""新增建设用地优先保障重大项目建设和民生事业发展,原则上不用于经营性房地产开发"。考虑到房地产开发用地绝大多数来源于存量建设用地,该政策对石家庄短期实际供地影响有限;中长期则推动供地向城市更新、存量盘活倾斜,呈现"总量收缩、质量提升"方向。结合石家庄2026年367个重点建设项目,后期供地将更趋集约。

需求端:限购松绑与公积金新政提振去化

需求端政策持续发力。石家庄"能放尽放"限购松绑,取消普通/非普通住宅标准、优化公积金使用;3月公积金新政扩大"商转公"受益群体、优化住房套数认定标准,精准对接刚需与改善群体。从新房端看,4月石家庄商品住宅成交均价15069元/㎡,供求比0.82,成交规模高于供应。需求端政策通过"销售回款—房企信心—拿地意愿"链条,对后期土地成交形成传导支撑。

后期供地与成交研判:六月供应有支撑

5月底,石家庄市公共资源交易中心发布6月拍卖公告,拍卖出让〔2026〕015号至020号共6宗国有建设用地使用权,总土地面积17.22万平方米,总起拍价15.56亿元,其中5宗为住宅相关地块、1宗商业地块。〔2026〕015号位于北二环东路以北、翟营北大街以东,土地面积5.79万平方米、起拍价5.25亿元,为本批起拍价最高地块。6宗地块为6月成交提供支撑。

06

系统性结论与后市展望

系统性结论

综合判断,1-5月石家庄土地市场核心运行逻辑为"总量收缩、节奏前低后高、底价主导格局未变、5月主城放量与个案溢价并存、本土国资与本土民企双主导"。在38号文供地约束、限购松绑与公积金新政提振去化的政策环境下,市场修复以"结构性分化+局部活跃"为主线,主城核心板块韧性显著强于郊县外围。

供应展望

预计6月待出让的6宗地块将支撑供应规模,主城核心地块仍是供应主力。6宗地块总土地面积17.22万平方米、总起拍价15.56亿元已明确,且多位于二环内及主城区域。

风险:中长期受38号文"以存定增"约束,新增经营性供地或趋于收缩,供地结构向存量盘活倾斜。

成交展望

预计在限购松绑与公积金新政带动新房去化的传导下,房企拿地意愿或边际修复。4月新房成交规模高于供应、供求比修复至0.82,回款改善有望提振房企补仓信心。

风险:郊县新房库存压力仍存,外围板块拿地意愿整体仍审慎,本土民企承接为主、规模化扩张动能有限。

溢价/热度展望

预计主城核心优质地块或延续"点状高热",郊县底价成交格局短期难有实质性缓解。5月裕华010号已现27.84%溢价破冰,主城稀缺核心资产对品牌房企与本土国资仍具吸引力。

风险:城市间与板块间分化或将加剧,主城热度难以向郊县外围扩散,全市平均溢价率短期仍处低位。

THE END

特别提醒:

1、上述研究成果由克而瑞北京分析师白闻宇,通过人机协作综合使用克而瑞·决策专家的AI问数、AI问知、AI文章和数据分析等功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容:

2026年的石家庄,城市骨架正在被地下延伸的钢铁动脉重新勾勒