主城区成交主导,春节效应致2月缩量

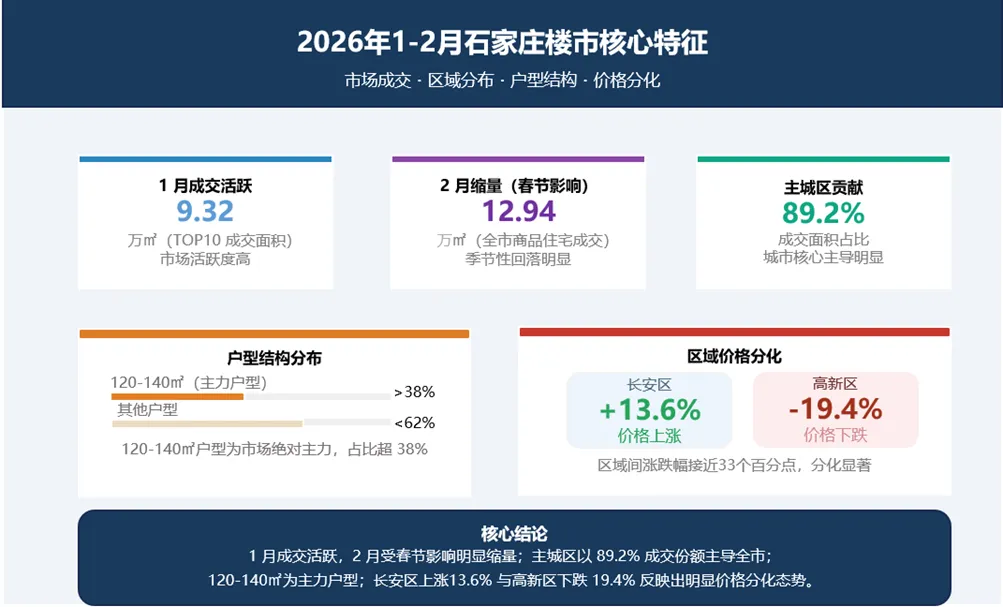

2026年1-2月,石家庄房地产市场呈现"1月活跃、2月清淡”的典型季节性特征。受春节假期(2月17日)影响,2月新房成交1040套、面积12.94万平方米,整体处于传统淡季低位。

1月则表现相对稳健。根据克而瑞数据监测显示,长安、桥西、新华、裕华、高新城五区商品房企业销售面积TOP10合计成交9.32万平方米,销售金额达16.6亿元;商品住宅成交均价为15406元/m2,主力户型集中在120-140㎡,占比高达30.7%。

从累计数据看,1-2月商品房销售金额TOP20项目共成交25.35亿元,入榜门槛为0.67亿元。保利长安琅悦以2.76亿元居首,保利长安天曜紧随其后,凸显主城区优质项目对整体市场的支撑作用。

区域分化加剧:成交集中度与价格走势背离

2026年前两月,石家庄房地产市场区域分化特征愈发显著。数据显示,长安、桥西、新华、裕华、高新城五区商品住宅成交面积合计24.8万m,占全市总成交积的89.2%,市场交易高度集中于核心五区。

增速方面,新华区与裕华区表现亮眼,成交面积同比分别增长42.1%和38.8%;而桥西区则同比下降66.0%,反映出主城区内部需求活跃度的巨大差异。

价格走势更显反向分化。长安区和裕华区成交均价同比上涨13.6%和1.7%;而桥西区、新华区、高新区则分别下跌8.1%、14.3%和19.4%。这种“涨跌互现”的格局,揭示了不同区域面临的供需压力与市场预期差异。

周边区域如鹿泉、藁城、栾城及正定区域虽有土地供应和项目布局,但成交贡献度有限,未在核心成交数据中占据显著份额,进一步印证了“核心强、外围弱”的市场结构。

库存高企与去化压力:长安区承压较大

尽管部分区域成交回暖,但整体库存压力依然严峻。截至2026年初,石家庄商品住宅去化周期长达20个月,处于较高水平。其中长安区库存面积高达115.4万m2(建面),为各主城区之最,去化压力尤为突出。

这一现象与区域供应结构密切相关。长安区作为城市北拓主轴,近年承接和平东路片区和太平河片区改造与新增开发项目,供应量持续高位,需求端末能同步放,导致库存积压。

相比之下,桥西区虽同样面临价格下行压力,但凭借其高端居住属性与配套成熟度,去化节奏相对稳定。裕华区则因稀缺土地资源与成熟商圈支撑,在价格上行的同时新项目的相继入市增加了市场热度。

需求结构趋稳:改善型产品成市场主流

在需求端,2026年初石家庄购房者偏好趋于清晰。1月数据显示,120-140m2 (建面)商品住宅成交占比达30.7%;1-2月累计该区间占比微升至38.6%,稳居首位。

总价段方面,150-200万元成为市场主流,占比高达23.4%。这一定价区间恰好覆盖了主城区多数刚改与改善型项目,反映出市场主力客群正从纯刚需向品质改善过渡。

用户关注度数据也佐证了这一趋势。1-2月,购房用户最关注的因素依次为户型(36.65%)、单价(29.56%)和区县商圈(24.54%);区域关注度排名中,长安(22.25%)、裕华(13.02%)、鹿泉(12.92%)位列前三,显示核心区与潜力新区并重的选择逻辑。

值得关注的是,高新区虽未在成交数据中单独列出,但在1月区域关注度中以17.97%位居第二,仅次于长安区,显示出其作为产业高地对购房者的长期吸引力,

政策与预期:市场进入"稳预期、优供给”新阶段

2026年初,中央与地方政策协同发力,推动房地产市场向“止跌回稳”迈进。央行强调推动保障性住房再贷款落地,完善房地产金融基础制度;住建部则聚焦老旧电梯更新等民生工程,提升居住品质。

地方层面,石家庄虽未出台大幅刺激政策,但通过优化城市规划引导市场预期。根据已批复的国土空间总体规划,城市将形成一主四辅两带”格局,高新区、经开区纳入主城范围,重点发展生物医药与电子信息产业。

这一战略定位直接影响区域价值预期。高新区依托千亿级电子信息产业集群(含中电科13所、54所等),鹿泉区则借力产业升级吸引就业人口为住房需求提供长期支撑。

与此同时,市场预期趋于理性。住房市场预期指数为-0.7,表明购房者观望情绪仍存,但恐慌性抛售并末出现。二手房交易占比上升,部分分流新房需求,也反映出市场正在从"单边上涨”转向“租购并举、新旧联动”的成熟阶段。

特别提醒

1、上述研究成果由克而瑞北京分析师李妍如,通过人机协作综合使用克而瑞·决策专家的AI问数、AI问知、AI文章和数据分析等功能撰写完成。内容仅供参考,不构成投资建议。

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益。

3. 运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。