去年上半年约1.7万家门店倒闭,空置率冲上14.2%——传统实体店的“固定租金”模式,正在批量杀死小老板。

但在石家庄翟营大街地下,却出现了一种“反常规”的景象:商户抢着装修,门头一一亮起。

他们做了什么不同的选择?答案只有四个字:风险共担。

一、关店潮背后,藏着一个被忽视的“死穴”

2025年上半年,国内至少有1.71万家门店宣布闭店。商超行业至少关闭720家(其中不乏名企),餐饮近万家,服饰行业近5000家。

与此同时,重点城市核心商圈卖场空置率攀升至14.2%。二、三线城市购物中心空置率超过15%,品牌更替率提升至25%。

这不是个别业态的问题,而是整个实体零售的结构性调整。

压力也传到一线商户身上。2025年的小店调查显示,房租压力指数为5.79,人力压力指数为5.19。今年两项指数略有下降,但仍然是店主经营中的主要压力来源。

固定租金,本质上是把风险全部甩给了商户。

二、一种“反常规”的模式,正在被验证

传统逻辑下,商场收固定租金,商户自负盈亏。一旦生意不好,房租压力加速关店;商场再花时间重新招商——一个“双输”的循环。

问题在于模式本身:当商场和商户利益不一致时,抗风险能力就很弱。

多家企业的尝试指出了另一种可能:跳出“单纯收租”的思维定式,从“出租方”转型为“共同经营者”,以“联营模式”盘活经营性房产。

商场和商户,不该是房东与租客,而是合伙人与战友。

当项目方和商户的利益深度绑定,形成“风险共担、利益共享”的机制,一种更可持续的共生态便有了生长的空间。

三、小店创业成本,能不能“压到极致”?

现在的年轻人开店,越来越倾向于“轻资产”模式。

有人开小酒馆,月租1000-1500元;有人在便利店架2平米的咖啡机,一天能做到50杯;还有人以15平米、月租金1万左右的档口做纯外卖店。

这些案例指向同一个趋势:“先轻装上阵,再逐步做大”越来越成为普遍选择。

他们的共同逻辑是:把前期沉没成本尽量压低。装修能省就省,能共用空间就不自己租一整间,能按流水分成就绝不预付固定租金。

新开店的小本生意,资金压力主要在三项:房租、装修和初期推广。如果能把这几个大头压下来,创业的试错成本将大幅降低。

把月固定成本从2万降到600块,你只需要换一个合作方式。

四、石家庄已经给出信号:消费在,只是缺“让商户敢开店”的舞台

在讨论模式创新的同时,市场基本面并不悲观。

2025年石家庄限额以上单位消费品零售额完成1298.7亿元,同比增长5.7%。消费力并没有萎缩,而是正在升级——年轻人为“体验”和“情绪”买单的趋势越来越明显。

湾里庙步行街年客流量1.17亿人次,日均31.93万人次;勒泰中心年客流峰值近3000万人次。盒马门店的“盒区房指数”高达171,远高于全国重点城市均值——石家庄的线下消费活力远超预期。

市场在变化,消费在升级,实体店的价值正在被重新估值。需求真实存在,只是传统的“固定租金+物业费”模式,对创业者来说不太友好。

五、一个把“风险共担”写进合同的尝试

你可能会问:有没有一个地方,把“风险共担、利益共享”模式从理论变成可操作的合同?

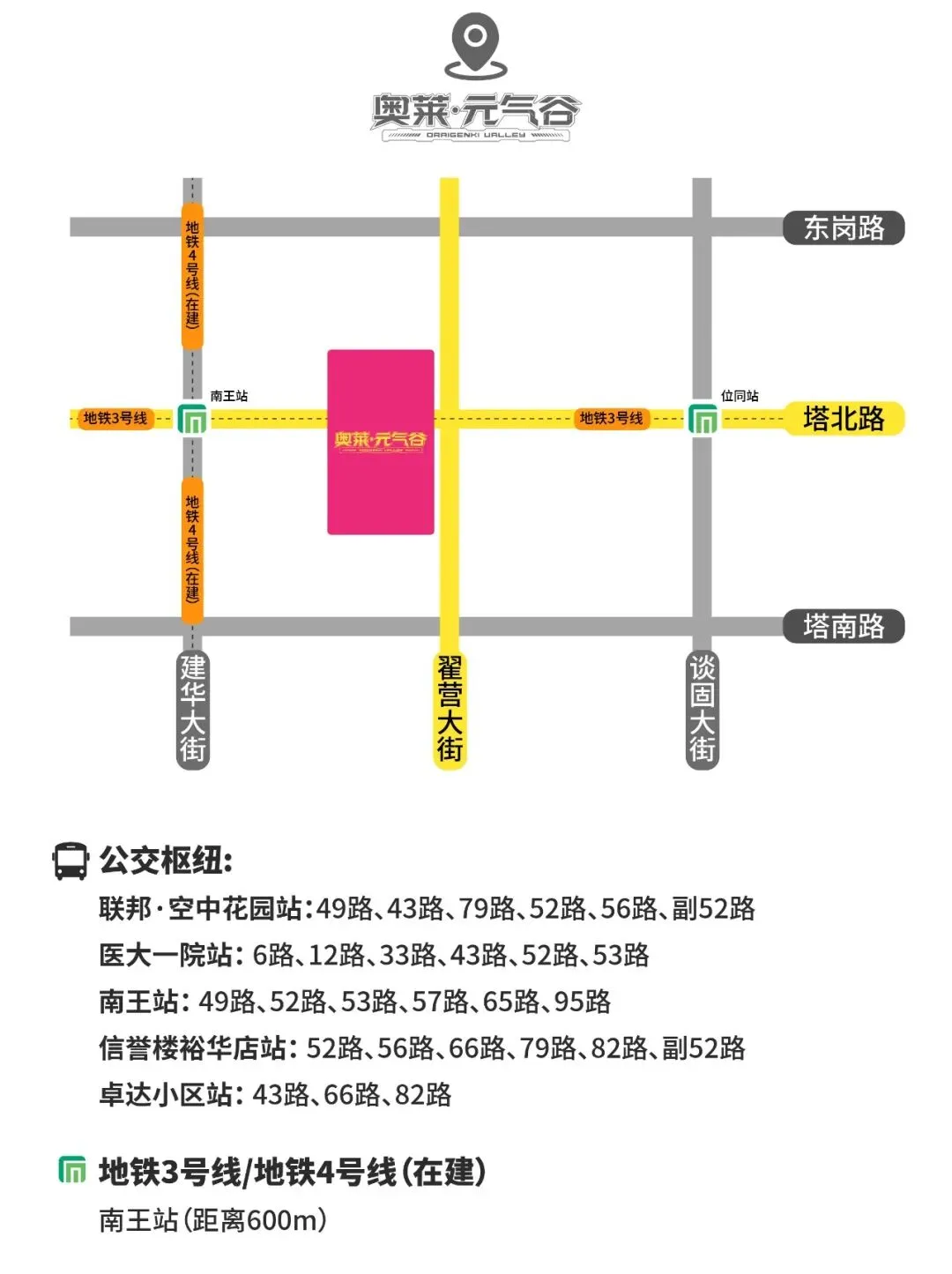

在石家庄翟营大街,确实有这样的尝试——奥莱元气谷。

它做的是“0租金联营”模式:

以一个70㎡铺位算:物业费月约630元,加上水电,月运营成本可控制在千元以内。项目位于空中花园原址,周边有成熟商圈和双地铁口,客流基础稳定。

目前,塔比星球门头已亮,五爷文玩招牌挂起,五致山房玉石展柜就位,易修通信、梦核自拍馆、真人CS等多家品牌正在抢装修。

“0租金”不是噱头,而是一套完整的风险共担机制。

六、创业的“最后一公里”,正被重新定义

实体创业不容易,但越来越多模式创新,正在降低它的门槛。

从小店成本压力的微妙变化,到“0租金”模式的行业突破,再到石家庄本地消费活力的真实数据——有一种正在汇聚的趋势:留给小微创业者的空间,正在从“对抗成本”变成“共生成长”。

如果你是餐饮、酒吧、零售、文创、萌宠、亲子、户外、体验等业态的创业者,不妨了解一下这样的新选择。